一、上游产品重点解析

1、原油

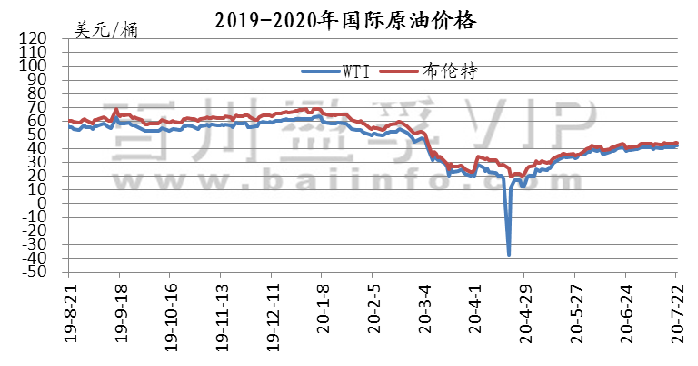

本周周内全球疫情的骤增与欧盟经济刺激计划博弈,国际原油震荡小涨。国际油价先涨后跌。其中WTI期货本周均价41.20美元/桶,较上周上涨2.11%,较上月上涨7.36%;本周布伦特期货均价43.68美元/桶,较上周上涨1.58%,较上月上涨6.99%。综合来看,目前原油需求在多方压力下仍难有起色,市场需要关注美国下周寻求的一万亿美元刺激计划进展,预计短期内油价将持续高位震荡走势。

2、煤炭

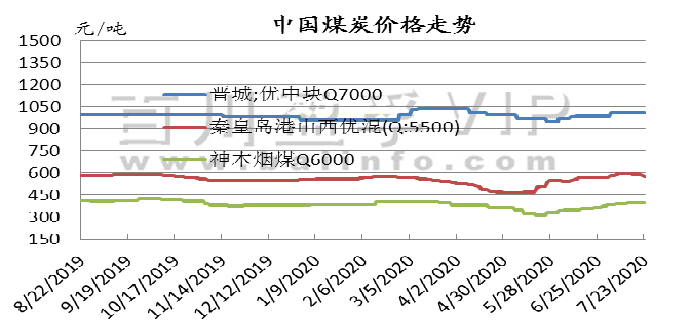

本周煤炭市场价格小幅波动。受到降雨天气及煤矿产量释放加快影响,现货价格弱势凸显。北港库存继续上涨,下游询货采购放缓。短期动力煤价格偏弱运行。截止7月23日,全国动力煤BTCI价格指数478元/吨,周环比上涨2元/吨;全国炼焦煤BCCI价格指数1045元/吨,周环比下跌1元/吨;全国无烟煤BACI价格指数854元/吨,周环比持平;全国喷吹煤BPCI价格指数793元/吨,周环比持平。分析认为:就当前市场来看,近期部分产区大矿产能加速释放,同时主流煤企恢复现货销售,煤炭供应整体趋稳。而中下游库存处中等偏高水平,加之下游采购放缓压价严重,多数卖方积极降价销售,整体现货价格短期内仍有降价空间。

3、天然气

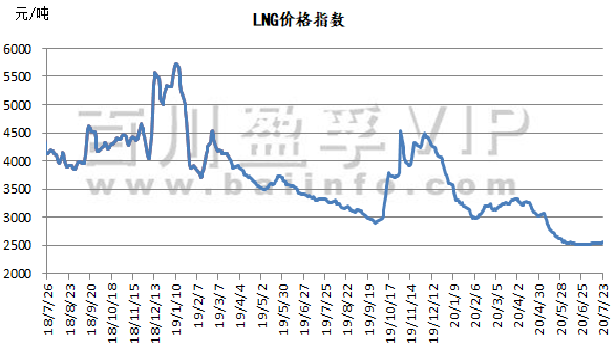

价格指数从7月16日的2540元/吨,小幅上涨至当前2550元/吨,上调10元/吨,本周液化天然气市场整体趋于稳定,局部地区窄幅调整价格,总体价格波动幅度在10-100元/吨之间,华东LNG接收站在出货顺畅的情况下,价格集中上扬。截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。

二、产品行情走势分析

1、尿素

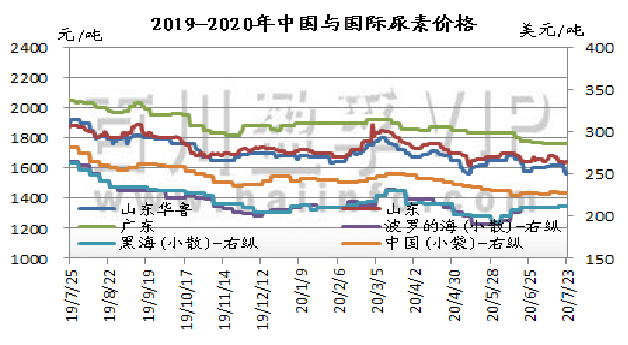

本周国内尿素市场先跌后涨。截止目前,山东及两河出厂报价在1580-1670元/吨,成交1550-1590元/吨。周初,国内尿素市场延续上周跌势,需求低迷,成交不温不火;周中,自印度发布新一轮尿素采购招标后,国内价格开始反弹,预计本轮印度招标量需求较大,业内人士看涨情绪较浓,为低迷的国内市场形成利好支撑,今日山东、安徽及河北等地领涨10-30元/吨,下游采购积极性有所提升,加之本月底至下月初部分企业有停车减量计划,届时销售压力有所减弱,期待本轮印标。

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 本周国内硝酸铵市场行平静,厂家报价平稳为主。

硝酸: 本周国内浓硝市场稳偏强整理,价格指数稳中小涨。

氯化铵: 本周国内氯化铵市场大稳小动。主流厂家出厂报价干铵590-620元/吨,湿铵480-550元/吨。

硫酸铵: 本周焦化级硫酸铵市场重心窄幅探涨,主流区间460-610元/吨。

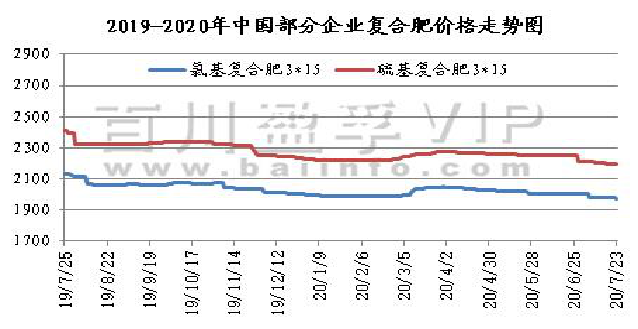

3、复合肥

本周复合肥市场行情淡稳,近期大部分肥企逐渐推进生产秋季小麦底肥进度;但受雨季影响,下游农需十分冷淡,经销商拿货受限程度加剧,肥企现货库存逐渐增加。且因秋储初步预收优惠接近尾声,实际成交重心有所回暖,经销商打款跟进有所减量,观望情绪再次上升。而原料方面仍旧相对看空,尿素震荡调整,波动幅度不大,磷肥有所上涨,钾肥弱势企稳,原料面整体偏弱,复合肥成本面支撑不足,短期内难有利好。受需求弱势及成本不足等因素影响,复肥厂家挺价困难。目前国内复合肥装置开工率45.93%,较前期相比上涨1.33%;近期复合肥厂家开工率以不明显的速度上升,主要是受秋肥市场影响,但下游农需清淡,雨水偏多,基层消耗量十分受限,经销商提货较少,肥企库存逐渐增加,大部分厂家开工多维持前期,整体开工仅小幅回暖。

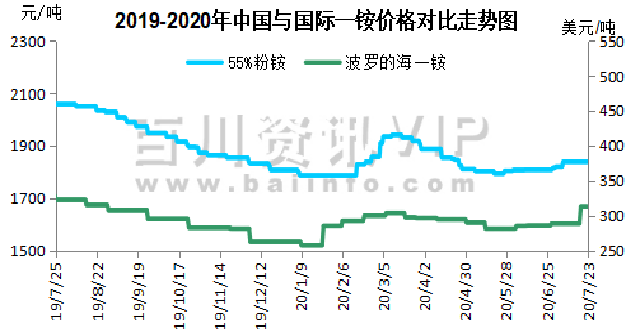

4、(1) 磷肥

本周(2020.7.17-2020.7.23)一铵行情盘整为主,价格面变化不大,多数一铵厂家订单充足,可发运一月左右,出货顺畅。华中区域整体开产状态呈现上升,企库呈下降表现,总体供应以库存缓解为主。西南地区开工仍受三磷治理检查影响,国内下游用户采购情绪由强减弱,观望情绪对签单量有减弱影响。从现货交易价格表现看,低价拉涨,提涨协商,市场价格趋向向好,整体呈小幅探涨走势。加之出口行情好转,企业产销压力小,进一步刺激市场,成交价格稳中向上趋势。

出口方面:中国FOB价格55颗粒250美元/吨,60%颗粒290-295美元/吨, 63颗粒305-310美元/吨,由于市场需求上涨。中国一铵出口价格均有所上调。截止本月末一铵港口库存8.12万吨,集港量较上周小幅下降。

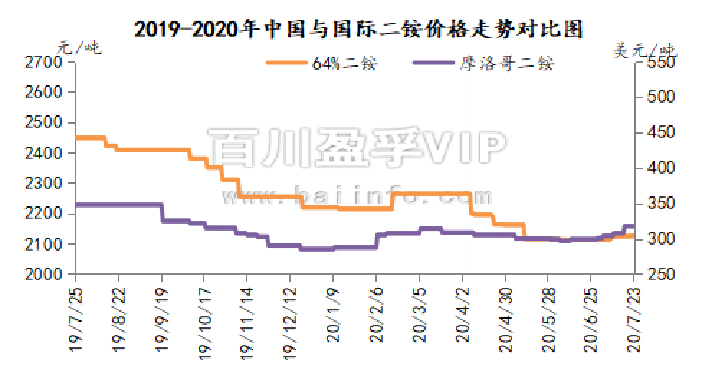

4、(2) 磷肥

本周(2020.7.17-2020.7.23)国内二铵市场价格持续持稳,各地区企业报价稳定,市场交投氛围良好。云贵地区64%主流成交价格至2100-2130元/吨左右,湖北主流成交价格至2150-2180元/吨,河北地区64%第一到站价格稳定在2400元/吨。目前国内各地区陆续调整价格,整体市场稳中有升。目前企业主出口集港为主,中国二铵出口价格稳定至308-312美元/吨FOB。

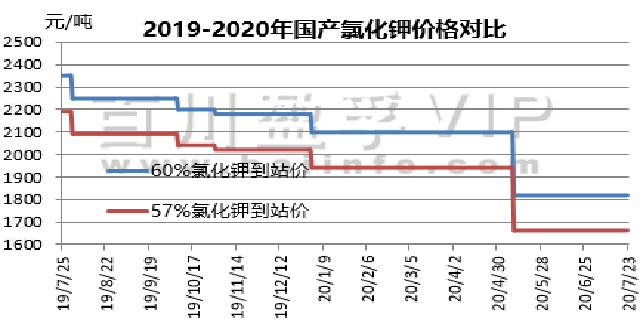

5、氯化钾

本周(2020.7.16-2020.7.23)氯化钾市场延续弱稳,市场按需成交为主,港口到船较少,整体供应量充足。市场价格暂无明显波动,新单成交有限。

国际市场方面:巴西,南非和欧洲颗粒钾的价格保持稳定,但持续的低需求和广泛的供应量为买家提供了商议降价的空间,东南亚标准钾价格走低。

国产钾方面:盐湖价格企稳,装置正常生产,基准产品60%粉晶到站价1820元/吨,完成任务返利20-30元,市场发运正常,大单成交可议,地区成交价在1800元/吨左右。青海小厂57%粉到站价1630-1650元/吨左右。

进口钾方面:近期港口到船较少,港口库存少量消化,新单成交有限,价格暂无波动,参考主流报价62%俄白钾港口价1800-1830元/吨左右,俄红钾1700元/吨左右,颗粒钾1850元/吨左右,实际成交单议为主。边贸需求支撑不足,价格弱稳,62%俄白钾在1580元/吨左右,实际成交可议。

6、硫酸钾

本周(2020.7.16-2020.7.23)硫酸钾市场持稳,市场交投较好,厂家基本无库存压力,部分订单已接至九月。罗钾可售库存较为紧俏,出厂报价上调50元/吨,对市场价格及出货有一定支撑。

国际市场方面:硫酸钾价格暂无明显波动。曼海姆硫酸钾50%粉主流出厂价2400-2700元/吨左右,52%粉出厂价2500-2800元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2500元/吨;华南地区价格相对较高,50%粉主流出厂报价2900元/吨。青海水盐体系硫酸钾主流到站报价2300-2350元/吨左右,成交有限,实际成交可谈。罗钾报价上涨,供应较为紧俏,后期市场供应量将有所减少。

三、硫磺价格走势

本周(2020.7.17-2020.7.23)国产硫磺市场维持稳定,企业开产供销平稳运行,各地区炼厂报价鲜有调整,国产硫磺价格大致持稳。其中,山东地区因近期进口货源紧缺,加之区内部分炼厂产量不相对较低,地炼报价借机小幅上调。西南地区普光气田本轮调价以稳续市,现达州固、液硫报价600元/吨,万州港固硫价格660元/吨。据悉普光气田硫磺日产量在3100吨的较低水平,固硫库存约7万吨,其中万州港约1万吨,可提货源仍处低位。供应方面,虽然个别炼厂检修仍在进行,但整体开工率维持正常水平,后期中石化中科炼化项目正常开工出货,国产增量稳步提升。需求方面,下游工厂按需补货为主,短期内未有明显提振因素,消息面支撑平平。加之港口市场走势较弱,且现货价格较前期仍有窄幅下探,因此国产硫磺市场仍将承压运行,价格走势上行乏力。

四、市场情况及预测:

1.尿素上下游市场:本周国内无烟煤市场价格稳中整理。主产地煤矿生产正常,在产煤矿产销平稳,矿上末煤出货较好,市场商谈氛围良好,区域内煤价整体以稳为主。目前国内复合肥装置开工率45.93%,较前期相比上涨1.33%;近期复合肥厂家开工率以不明显的速度上升。

国际方面:印度MMTC发布新一轮招标,7月30日截标,9月4日装船。另:印度发布新的招标,船期到9月4号,附加条款为针对同一个海岸(东海岸或西海岸),只投一个价格,此条款避免了还盘的时候,贸易商放弃供货。

后市预测:本周复合肥开工继续小幅回暖,采购量有所增加,但下游胶合板及三聚氰胺行业需求氛围仍一般。当前主要利好因素为本轮印标,由于上轮印度招标量距离目标采购量相差甚远,而印度目前尿素库存较低,需求又较为急迫,故预计本轮标购价格将高于上轮价格。预计短期国内行情持稳,看涨情绪较浓。关注印标动态。

2.钾肥后市预测:氯化钾市场观望气氛持续,市场需求暂无明显利好回暖,成交仍显清淡,近期价格将维持弱稳,并有小幅松动可能。硫酸钾市场挺价气氛持续,厂家基本无库存压力,交投稳定,后期市场供应量将有所减少,价格坚挺中仍有上行可能。

蒙公网安备15010502000825号

蒙公网安备15010502000825号