一、上游产品重点解析

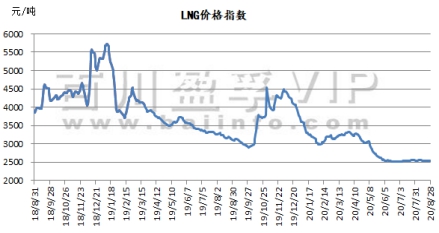

1、天然气

8月价格指数从7月29日的2556元/吨,小幅下跌至当前2548元/吨,跌幅8元/吨,本月国内液化天然气市场呈现东涨西降局面,LNG接收站受进口气价格上涨影响集体涨价。截止目前价格有一定幅度浮动,调价幅度已对下游造成一定影响。

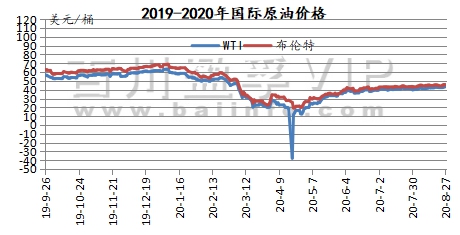

2、原油

8月国际原油市场中,EIA原油库存连续下降,以及OPEC减产支撑,加之飓风气候影响原油产能,国际油价震荡上涨。原油价格区间内震荡。其中WTI原油期货本月均价42.35美元/桶,较上月上涨39%,较前三个月上涨17.82%;布伦特原油期货均价45美元/桶,较上月上涨4.12%,较前三个月上涨15.98%。综合来看,国际原油市场供需关系胶着,短期内难有突破性改善,预计下月原油期货价格将维持区间内震荡,大幅的上行与下跌可能性均不大。

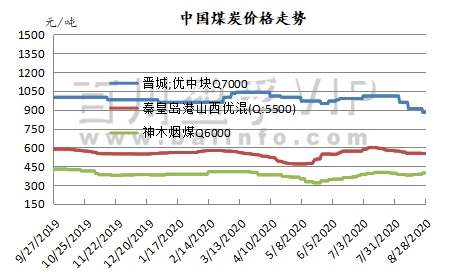

3、煤炭

8月国内煤价逐步止跌后迎来上涨。8月港口市场阴跌为主,需求差带动价格下跌、预期下跌、价格缓跌。中旬以后,产地部分煤矿停产,对供应产生一定影响,港口部分贸易商观望心态渐起,出货价格下浮力度减小。而从需求侧看,在本月高库存状态下,部分终端以去库为主,采购节奏放缓,对市场煤采购意愿偏弱,当前港口库存仍处于高位,且下游需求支撑乏力,卖方虽有挺价,但实际成交较少,短期内煤价全面上涨动力仍然不足。

二、氮肥产品行情走势分析

1、尿素

8月国内尿素价格呈倒“V”走势,上半月价格暴涨,涨幅100-200元不等,高端涨幅主要体现在近港企业,下半月快速下跌,跌幅100-130元不等,可谓涨跌价源于印标,终于内贸。印度尿素缺口因国内需求增加而放大,七月起至今连发四次招标,国际价格货紧价扬,国内价格亦水涨船高,带动具有出口优势的企业高价出口。港口贸易活跃,多厂待发量大,部分厂月初已排单可至本月下旬,个别厂限制接单。频繁招标也导致国内各大港口出现装卸力不足现象,企业集港运力受阻,月中开始厂家库存开始回升。另出口带来的高价在内贸市场并未引起共鸣,非出口地区货源流动性较差,需求淡季遭遇厂家提价,下游市场皆持币观望。因此下半月国内价格开始出现下行势头,另南方强降雨持续,四川、重庆等多地受洪水冲击,导致货源发运不畅,价格快速回落。截止月底,港口装卸作业能力仍不足,集港拥堵,内蒙个别厂已暂停集港,企业库存续增,内贸持续清淡,短时僵局难有改观。

2、小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 8月国内硝酸铵行情整体弱势运行,价格指数稳中小降。

硝酸: 8月国内浓硝市场整理运行,月初价格指数先涨再跌,中旬起回归平稳。

氯化铵: 8月氯化铵市场行情弱稳整理。主流厂家出厂报价干铵550-620元/吨,湿铵480-570元/吨。

硫酸铵: 8月焦化级硫酸铵市场以涨为主,主流参考430-580。

三、下游产品重点解析

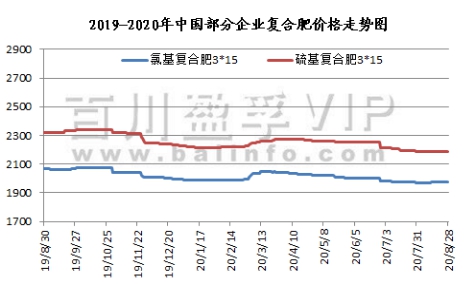

复合肥

8月复合肥市场稳中有升,场内报价本月中旬得到小幅上升,中旬之后持稳运行。肥企主要以发运秋季肥为主,厂家装置开工提升,积极生产秋肥,敦促下游拿货。进入8月,秋肥市场进程加快,肥企纷纷开始备肥出肥,但因秋肥市场时间跨度较长,距离肥料施用时间盈余,下游经销商拿货积极性一般,截至月底,下游拿货量平均5-6成。月初,秋肥市场预收转淡,进入发货阶段,但受雨季影响,下游农需较为清淡,且当时小麦底肥多以施用二铵为主,下游经销商拿货积极性偏低,基层经销商铺货量小。原料面尿素价格攀升,成本支撑增强,部分企业新单商谈重心小幅上移;月中,在原料尿素、钾肥、磷肥尤其是尿素价格支撑下,部分复合肥企业报价提高,企业上调价格很重要的因素也是为了提高下游经销商拿货积极性,基层网点铺货量逐渐提高,但企业发货量仅五成左右。厂家工作重心仍以积极推动下游拿货为主;月末,场内实单消息不多,加之尿素价格探底,成本支撑不佳,价格多持稳运行。随着备肥周期的缩短,企业发运量得到提升,各地区走货增量,基层到货量约为5-6成。即将步入9月,企业仍以发运秋季肥为主,下游经销商积极拿货,协助基层网点铺货。8月整体平均开工率51.61%,环比上涨13.03%;受秋肥市场的逐渐推进,前期停车检修厂家纷纷开始恢复生产,场内开工得到较高提升。

四、上游原料行情走势分析

硫磺

8月国产硫磺价格较7月明显上涨,其中液体硫磺月均价格涨幅超100元/吨。山东地区因资源紧缺情况严重,区内硫磺价格涨势最为强劲,国内其他地区亦呈现持续上涨走势。8月份日韩主要炼厂开工仍未完全恢复,整体开工率约在6-7成左右,硫磺供应仍以长协为主,现货市场上一船难求,导致近期国内港口液硫库存一直处于中低位水平。

国内供应方面:山东炼厂近期采用低硫原油为主,总体日产量亦有小幅降低,以青岛大炼油为例,青岛炼化硫磺装置产能24万吨,硫磺装置运行正常时,硫磺正常日产量600吨左右,但目前日产液硫约400-450吨。

外盘方面:月初,随着国内港口市场行情反弹,外商惜售情绪重燃,市场听闻外商对国内长江市场报盘价格约在cfr78美元/吨左右,但国内业者接盘意向平平,因此市场并无实质性商谈消息。

港口方面:至8月底,中国主港硫磺库存300万吨,库存总量较上月末305万吨减少5万吨左右。预计8月进口总量在80万吨。

五、磷肥产品行情走势分析

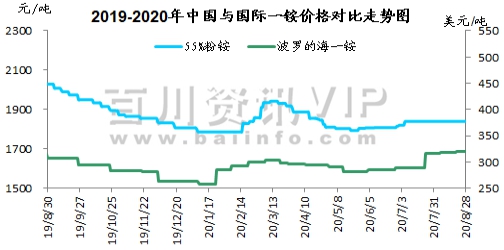

1、磷酸一铵

8月,价格面国内表现并无亮点,盘整运行,华中区域55%粉状一铵1820-1830元/吨,商谈空间小。但国内行情逐渐迎来旺季,低库存促进后续涨情升温,国内企业生产积极性较高,大厂自用量增加,加之待发充足,多数企业可发运至九月下旬,供应过剩因素减缓影响下,终端采购情绪转变,大大提振需求情绪升温,进一步对市场形成积极意义,下旬开始部分小厂一铵逐渐运往东北市场。

2、磷酸二铵

8月份,磷酸二铵产品开启“火爆”局面,供不应求再现:国内秋储市场陆续启动,高浓度二铵秋储市场主要集中在华北、华东及西北地区,截止8月底二铵到货量基本达到2/3;整个8月份,国际市场-印度、巴基斯坦等需求持续释放,加剧中国二铵货源供应紧张局面。

六、钾肥行情走势分析

1、氯化钾

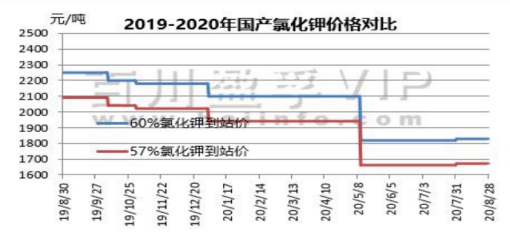

8 月氯化钾市场有所回暖,价格稳中小幅上行,港口库存小幅消化。盐湖本月价格上调 10 元/吨,对市场价格有一定支撑。2020 年国家化肥储备管理办法 9 月 1 日起将正式实施,同时化肥商业准备项目招标启动,其中钾肥为 150 万吨,进口肥占比不低于 80%,将对钾肥市场储备起到一定利好支撑。国储项目中标结果出炉,钾肥承储企业为中化,中农和中化建。月中旬左右大型贸易商停售,报价暂未出台,部分货源现货偏紧,实际成交单议为主,后期价格或仍有上行可能。2020 年 7 月氯化钾进口量 84.9 万吨,同比减少了 0.98%。国际市场白俄罗斯罢工引起市场关注,据悉白俄罗斯钾肥部分停产,白俄罗斯钾肥公司发布声明称将尽力完成货源供应,后期仍待关注。

国产钾方面:盐湖装置正常生产,库存有所消化,基准产品 60%粉晶到站价 1830 元/吨,完成任务返利 20-30 元,市场发运正常,大单成交可议,地区成交价在 1800-1820 元/吨左右。青海小厂 57%粉到站价 1630-1650 元/吨左右。进口钾方面,大型贸易商暂未恢复放货,市场可售现货有限,参考主流报价 62%俄白钾港口价 1830 元/吨左右,俄红钾 1720 元/吨左右,颗粒钾 1880 元/吨左右,部分货源偏紧,实际成交单议为主。边贸交投稳定,62%俄白钾在 1600 元/吨左右,需求支撑有限,实际成交可议。

国际市场:巴西颗粒钾价格再次上涨,买家接受了$ 5 / t 的涨幅以确保及时交货。南非颗粒钾跟随巴西也上涨了几美元,供应商称,东南亚总体上稳定,但越南,菲律宾和缅甸的价格小幅上涨。

2、硫酸钾

8月硫酸钾市场整体挺价企稳运行为主,曼海姆厂家开工企稳,维持在 60%-70%左右,市场基本无库存压力,按需成交,部分厂家已提前接单,部分货源现货偏紧。7 月硫酸钾出口 35843.48 吨,同比上涨 39.05%。曼海姆硫酸钾 50%粉主流出厂价 2400-2700 元/吨左右,52%粉出厂价 2500-2800 元/吨左右,优惠幅度在 50-100 元/吨。东北地区 50%粉主流出厂报价 2600 元/吨;华南地区价格相对较高,50%粉主流出厂报价 2900 元/吨。青海水盐体系硫酸钾主流到站报价 2300-2350 元/吨左右,成交有限,实际成交可谈。新疆国投罗钾公司罗中和哈密硫酸钾仓库库存已售罄,预计 10 月上旬才能正常向市场恢复供货。

国际市场:月中旬东亚地区的颗粒硫酸钾价格有所下降,但巴西的价格依然稳定。近期国际市场行情维持稳定。

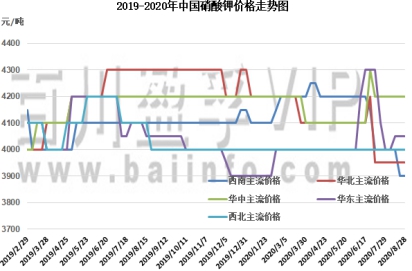

3、硝酸钾

8月,硝酸钾市场淡稳运行,现处于农需淡季,硝酸钾国内市场需求不大,主流企业报价暂稳。出口方面,本月出口订单量小幅上涨。

供应方面:本月硝酸钾全国开工率为46.34%。本月上旬华东地区硝酸钾农业级和工业级价格小幅上调,本月中旬以后,华东地区硝酸钾价格维持淡稳,整体华东地区开工率稳定,华东地区出口订单较上月有所增长;华北地区硝酸钾市场发运正常,部分企业货源紧张,硝酸钾价格暂无明显变化;华中地区硝酸钾企业生产正常,市场整体供应量稳定,开工率稳定进行,厂内供需关系稳定,企业重心发运;西南地区硝酸钾现货充足,下游需求度一般,整体价格维持弱稳。

原料方面:本月氯化钾市场有所回暖,价格稳中小幅上行,港口库存小幅消化。氯化钾港口暂未恢复放货,市场按需成交,短期内价格将维持稳定,后期价格仍有上调可能。仍需关注国际钾肥市场进展。

价格方面:华东地区农业级硝酸钾出厂报价在4000元/吨左右,工业级硝酸钾为4150元/吨左右;华北地区农业级硝酸钾价格在4000元/吨左右,工业级在4200-4300元/吨;西南地区价格维持弱稳,农业级硝酸钾价格在3800元/吨左右,工业级硝酸钾主流出厂报价在3900-4000元/吨;西北地区现货相对其他地区较少,西北地区主流出厂价格稳定在4000元/吨。

六、市场情况及预测:

1、尿素上下游市场:上下游市场:8月国内煤价逐步止跌后迎来上涨。8月港口市场阴跌为主,需求差带动价格下跌、预期下跌、价格缓跌,预计短期内坑口动力煤市场供需弱势平衡,价格震荡调整。8月,复合肥市场稳中有升。据百川不完全统计,8月整体平均开工率51.61%,环比上涨13.03%;受秋肥市场的逐渐推进,前期停车检修厂家纷纷开始恢复生产,场内开工得到较高提升。

国际方面:下半月国际价格也出现下行拐点,最新一轮招标即印度MMTC招标中。东海岸最低价格为Koch提供的283.52美元/吨CFR,折合中国FOB270美元/吨。西海岸最低价格为Dreymoor提供的288.89美元/吨CFR,FOB价格为工厂GPIC提供的280美元/吨FOB的价格,船期至10月5日。本轮价格较上轮有近7美元下跌,目前投标量尚未公布,等待进一步消息。

后市预测:新一轮印标投标量尚未公布,据未证实消息称本轮投标量达到233万吨,中国货源仍是主力,中国货源加转港尿素预计有望供应60万吨左右尿素,本轮印度或能采购百万吨量级货源,如若消息属实,出口销路叠加9月工农业内需释放,那么国内九月尿素行情仍有很好预期。港口作业能力以及印标进一步消息仍是未来的关注点。

3、钾肥后市预测:

氯化钾港口暂未恢复放货,市场按需成交,短期内价格将维持稳定,后期价格仍有上调可能。仍需关注国际钾肥市场进展。

硫酸钾市场挺价企稳,价格维持坚挺,潜在需求待释放,短期价格将挺价企稳,并有上行可能。

硝酸钾运行平稳,上游原料市场维持弱稳,农业级硝酸钾成交疲软,市场需求一般,各区价格维持弱稳,目前整体市场供需关系较为平衡,短期内价格盘稳为主。

(数据来源:百川盈孚)

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读 者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。

蒙公网安备15010502000825号

蒙公网安备15010502000825号