本周看点:

①、本周氯化钾市场价格持续上行,大型贸易商限制销售,市场可售现货有限,小单补货为主。

②、本周硫酸钾市场挺价上行,原料价格持续上行,成本压力有所增加,青海地区开工依然较低,市场供应量有限。

③、本周硝酸钾市场观望情绪浓厚,价格暂稳运行,部分企业随着原材料行情上扬,调涨意向较强,上下游博弈加剧行业库存由上游企业、经销端向下游用户转移。整体市场开工率稳定,接单日益增多。

重点产品行情走势分析

一、 氯化钾

本周氯化钾市场价格持续上行,大型贸易商限制销售,市场可售现货有限,市场需求淡季,新单成交有限,小单补货为主。盐湖集团价格上调 110 元,对市场价格有一定利好支撑,钾肥市场挺价气氛持续,按需成交为主,短期内市场价格仍将维持坚挺。后期需关注进口到货及成交情况。

国际市场方面:由于供应紧俏和需求旺盛,加上运费大幅上涨,氯化钾 CFR 价格再次上涨。 印度和中国的合同交易很少,自从 BPC 与两国达成合同价为$ 247 / t CFR 以来,没有新的交易达成。

国产钾方面:青海地区开工低位,厂家库存量紧俏。盐湖集团价格上调 110 元,对市场价格有一定利好支撑,钾肥市场挺价气氛持续,按需成交为主,短期内市场价格仍将维持坚挺。基准产品 60%粉晶到站价 2210 元/吨。

进口钾方面:市场价格维持高位并有持续补涨,参考主流报价 62%俄白钾港口报价 2400 元/吨左右,加白钾 2400 元/吨左右,颗粒钾 2330 元/吨左右,俄红粉 2200 元/吨左右,实际成交单议为主。边贸三月过货量较少,价格有所上行,62%俄白钾在 2020 元/吨左右,成交可谈。

供应方面:氯化钾青海地区开工维持低位,盐湖集团装置复产。目前青海地区厂家库存紧俏。港口库存量在 250 万吨左右,国储有一定要求,大型贸易商限制销售,可售现货紧俏。

库存方面: 目前青海地区厂家库存量较前期大幅降低,厂家库存在 20 万吨左右。港口库存量在250 万吨左右。

综合来看,钾肥市场可售现货有限,市场挺价气氛持续,按需成交为主,短期内市场价格仍将维持坚挺。后期需关注进口到货及成交情况。硫酸钾市场成本压力持续,市场供应量有限,近期市场仍将挺价运行。

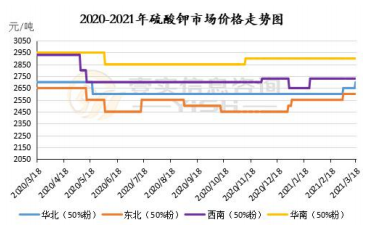

二、硫酸钾

本周硫酸钾市场挺价上行,原料价格持续上行,成本压力有所增加,青海地区开工依然较低,市场供应量有限。

市场价格方面:本周行情维稳。曼海姆硫酸钾 50%粉主流出厂价 2650-2750 元/吨左右,52%粉出厂价 2750-2850 元/吨左右,优惠幅度在 50-100 元/吨。东北地区硫酸钾供应量较为紧俏,50%粉主流出厂报价 2650 元/吨,西南地区 2700-2750 元/吨左右,华南地区价格相对较高,50%粉出厂高端报价 2950 元/吨。青海水盐体系硫酸钾供应较为紧俏,检修厂家暂未恢复生产,开工低位,价格维持坚挺,主流到站报价 2600-2650 元/吨左右。罗钾52%粉末硫酸钾现汇价格 2800-2850 元/吨左右,厂家控制接单。

本周末硫酸钾价格稳至 2932 元/吨,较上周末价格持平,较上月价格涨 0.72%,较年初价格上涨0.72%。

综合来看,硫酸钾市场成本压力持续,市场供应量有限,近期市场仍将挺价运行。

三、 硝酸钾

本周硝酸钾市场观望情绪浓厚,价格暂稳运行,部分企业随着原材料行情上扬,调涨意向较强,上下游博弈加剧行业库存由上游企业、经销端向下游用户转移。整体市场开工率稳定,接单日益增多。

供应方面:本周硝酸钾市场开工情况较稳。西南地区现货充足,市场发运正常。西北地区本周供应量相对稳定,但是相比正常供应量来说,总体有些偏低。华北地区市场发运正常,企业新单量尚可,主发订单,部分企业现货紧张。华中地区主要以工业级的硝酸钾为主,企业开工稳定,接单尚可,发运正常。华东地区企业开工正常,市场供需平稳,下游拿货情况尚可。

价格方面:西北地区硝酸钾农业级参考报价为 4000 元/吨,熔岩级含税出厂报价 4500 元/吨,工业级 99.6%出厂报价 4800 元/吨,市场价格稳定,企业报价维持淡稳。华东地区硝酸钾价格暂无变化,农业级主流参考价为 4050 元/吨,工业级粉状硝酸钾含税出厂报价 4150 元/吨,华东地区农业级产量较多,主供山东及周边蔬菜等经济作物使用。

原料方面:氯化钾市场价格维持坚挺,并有持续上行,大型贸易商限制销售,市场可售现货有限,市场需求淡季,新单成交有限,小单补货为主。

后市预测:成本面调涨,商家心态谨慎,观望为主,企业按需生产,短期硝酸钾价格看稳看涨并存。

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。

蒙公网安备15010502000825号

蒙公网安备15010502000825号