本周看点:

①、本周盐湖集团四月价格持续上调 140 元,进口钾挺价看涨。

②、本周硫酸钾市场挺价看涨,市场原料成本压力持续增加,后期市场价格仍有上行趋势 。

③、本周上游氯化钾市场震荡上涨,成本价格支撑有限,预计短期内硝酸钾价格会持续攀升。

重点产品行情走势分析

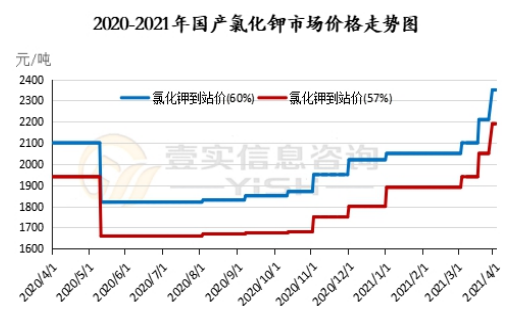

一、 氯化钾

本周(2021.3.26-4.1)氯化钾市场价格坚挺上行,盐湖四月价格出台,价格持续上调 140 元,对市场有一定支撑,市场挺价气氛持续。

国际市场方面:除美国外,CFR 氯化钾价格持稳,美国因天气情况而下跌。市场参与者渴望看到印度IPL与供应商之间的合同谈判如何进展。

国产钾方面:厂家库存量较低,盐湖集团装置正常生产,发运顺畅,基准产品 60%粉晶到站价 2350元/吨,货源较为紧俏,近期价格或仍有调整可能。青海小厂 57%粉到站价 1800-1850 元/吨左右,可售货源有限。

进口钾方面:市场价格坚挺并有小幅拉涨,参考主流报价 62%俄白钾港口报价 2480-2500 元/吨左右,加白钾 2500 元/吨左右,颗粒钾 2350-2380 元/吨左右,俄红粉 2250 元/吨左右,实际成交单议为主。边贸三月过货量较少,价格坚挺,62%俄白钾在 2050 元/吨左右,成交可谈。

供应方面:目前青海地区厂家库存紧俏。港口库存量在 250 万吨左右,国储有一定要求,大型贸易商限制销售,可售现货紧俏。

需求方面:钾肥市场需求淡季,新单成交有限。

成本方面:氯化钾大合同签订价格 247 美元,折合人民币的成本在 1900 元/吨左右,若按 62%含量计算,为 1950 元左右。

库存方面: 目前青海地区厂家库存较为紧俏,厂家库存在 20 万吨左右。港口库存量在 250 万吨左右。综合来看,钾肥市场挺价气氛持续,盐湖价格上涨对市场有所支撑,近期氯化钾市场价格仍将维持坚挺。

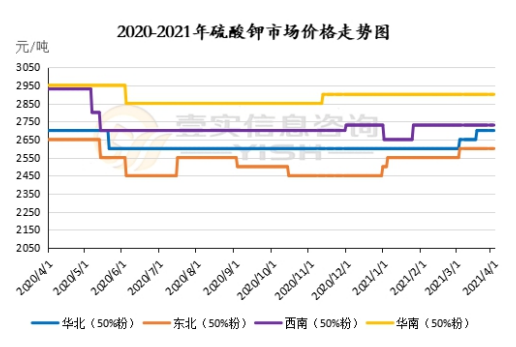

二、硫酸钾

本周(2021.3.26-4.1)硫酸钾市场挺价看涨,市场原料成本压力持续增加,后期市场价格仍有上行趋势。

国际市场方面:随着第二季度价格的上涨,欧洲硫酸钾的水平也有所提高,曼海姆生产商将不断上涨的成本转嫁给了买家。曼海姆硫酸钾 50%粉主流出厂价2650-2750 元/吨左右,52%粉出厂价2750-2850 元/吨左右,价格仍有上涨趋势。东北地区硫酸钾 50%粉主流出厂报价 2650 元/吨,西南地区 2700-2750 元/吨左右,华南地区价格相对较高,50%粉出厂高端报价 2950 元/吨。青海水盐体系硫酸钾供应较为紧俏,检修厂家暂未恢复生产,开工低位,价格维持坚挺,主流到站报价 2650-2700 元/吨左右。罗钾 52%粉末硫酸钾现汇价格2800-2850 元/吨左右,厂家控制接单,后期将进入检修期。

库存方面:硫酸钾暂无库存压力,后期市场供应量将有所减少。

综合来看,硫酸钾市场成本压力持续,后期市场供应量将持续减少,短期内市场价格将挺价运行,并有上行可能。

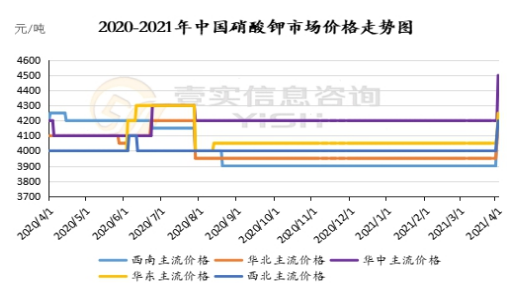

三、硝酸钾

本周(2021.3.26-4.1)华东地区硝酸钾市场维稳观望运行,近期硝酸钾市场行情变化不大,维护老客户为主,下游接单情况尚可;西南地区硝酸钾价格有上涨趋势,由于上游产品价格持续坚挺,导致硝酸钾市场供货紧张,预计短时硝酸钾市场将向好整理,价格或将小幅上行,出口订单增多,市场处于供不应求的状态;华北地区硝酸钾市场整体表现供应紧张,用肥旺季,市场需求增量,目前企业预收量较大,部分企业暂停报价,限制接单,促使硝酸钾市场价格一再探涨。西北地区硝酸钾部分厂家价格小幅上调,市场行情向好发展,下游需求良好,接单正常。

价格方面:西南地区硝酸钾市场价格上调,农业级硝酸钾主流参考价为 4000 元/吨,工业级硝酸钾主流参考价为 4100 元-4200/吨。成本上涨,市场价格上调;华北地区硝酸钾价格上行,市场处于高位,农业级主流出厂报价元/吨,工业级主流出厂报价 4100 元/吨。货源充足,出货可商谈;西北地区硝酸钾部分厂家小幅上调,农业级参考报价为 4200 元/吨,熔岩级含税出厂报价 4750 元/吨,工业级 99.6%出厂报价 4800 元/吨,华东地区硝酸钾价格每吨上涨 100 元左右,农业级主流参考价为 4100元/吨,工业级粉状硝酸钾含税出厂报价 4250 元/吨,华东地区农业级产量较多,主供山东及周边蔬菜等经济作物使用。

供应方面:华北地区硝酸钾整体市场开工率稳定,市场稳定运行,目前下游市场需求量好,即将进入春耕时节 ,厂家积极供货,交投气氛良好。

原料方面:氯化钾市场价格维持坚挺,盐湖四月价格出台,价格持续上调 140 元。钾肥市场坚挺看涨,盐湖价格上涨对市场有所支撑,近期氯化钾市场价格仍有上行可能。后市预测:华东地区硝酸钾市场供应量稳定,上游原料氯化钾市场维持坚挺,成本价格支撑有限,预计短期内硝酸钾价格会持续攀升。

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。

蒙公网安备15010502000825号

蒙公网安备15010502000825号