一、上游产品重点解析

1、原油

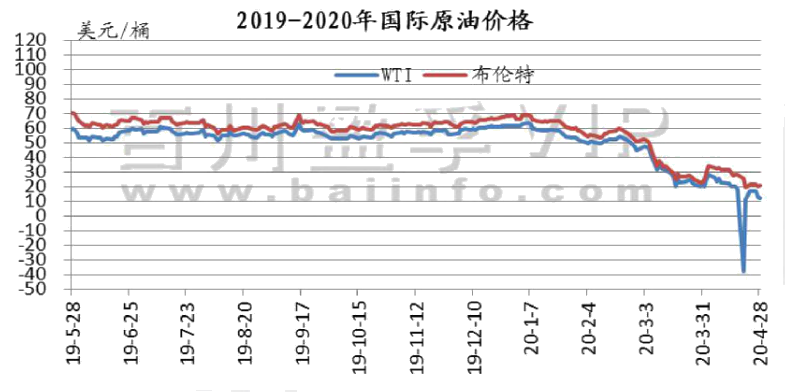

四月国际原油市场中,OPEC+减产协议达成,不过全球经济大幅缩水,同时市场供应过剩及库容告急难得缓解,原油价格持续大跌。短期内全球原油供应过剩、需求疲软以及储油空间紧缺的问题仍无法得到有效缓解,油价大幅下跌。其中WTI原油期货本月均价17.09美元/桶,较上月下跌43.88%,较前三个月下跌63.02%;布伦特原油期货均价26.52美元/桶,较上月下跌21.38%,较前三个月下跌47.96%。

2、煤炭

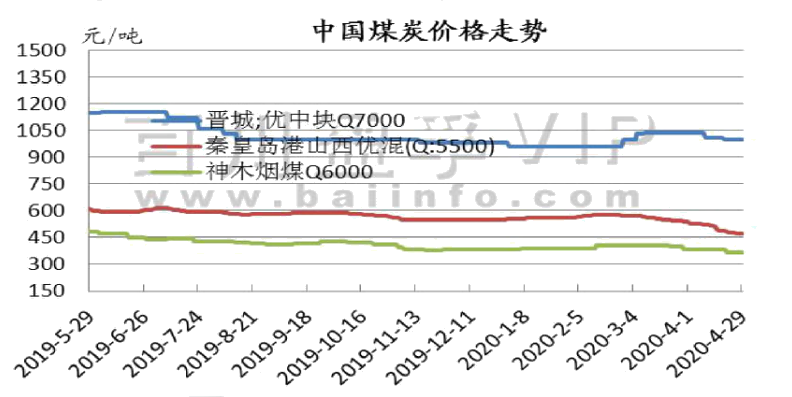

四月国内无烟煤市场价格弱势下滑。煤矿出货压力逐渐剧增,主产地煤矿和洗煤厂库存积压较为严重。

3、天然气

四月,价格指数从3月30日的3314元/吨,下跌至当前3020元/吨,跌幅294元/吨,本月国内液化天然气价格大幅下跌,LNG码头挂牌价格大幅度降价。目前价格有一定幅度浮动,调价幅度已对下游造成一定影响。月初4月1号俄罗斯通过西伯利亚力量天然气管道恢复对中国供气 ,沿海地区最少9家LNG码头挂牌价格降价。

二、产品行情走势分析

1、尿素

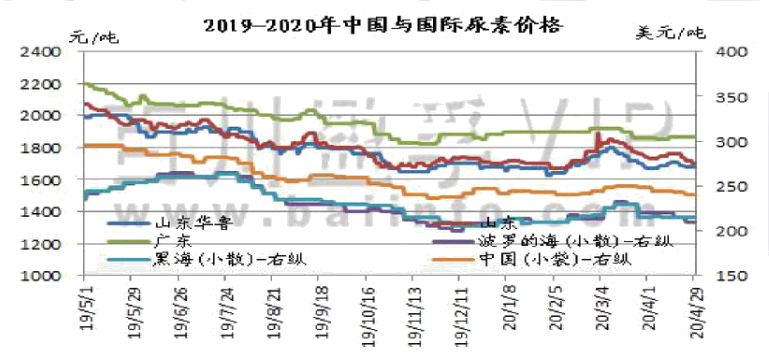

四月,国内尿素市场维持不温不火,印度招标带动国内需求氛围启动,价格试探性上涨,但供应宽松对价格造成明显压制,在价格缓涨半月之久后中旬开始下行。截止月末,山东及两河主产地出厂价格在1620-1660元/吨,较月初1640-1670元下滑10-20元/吨。月初行情回暖,交投活跃,一定程度上取决于印标的提振作用。印度招标中国有7船货,含5万吨转港货源,给国内尿素带来销路的同时也刺激了内需的市场,工业需求有很大提升,价格小幅探涨。但不容忽视的是国内尿素开工居高不下,供应宽松导致涨劲不足。

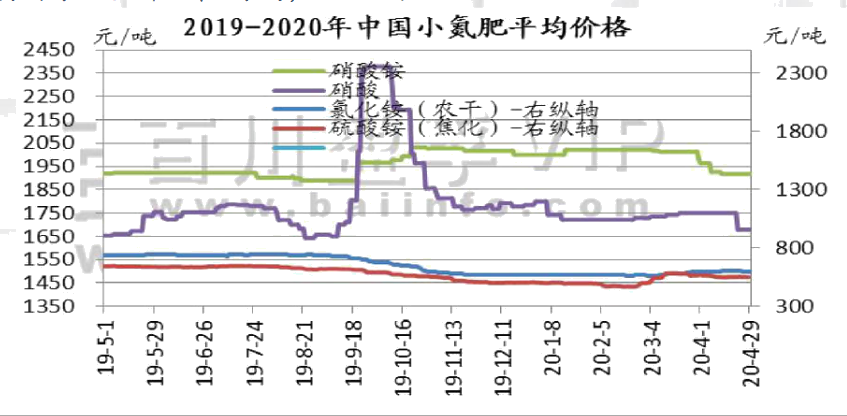

2、小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵:四月国内硝酸铵市场整体延续弱势运行,价格指数稳中略降。

硝酸: 四月国内浓硝市场行情持续走弱,价格指数下滑趋势明显,主要是酸市供大于求,酸价下滑。

氯化铵:四月氯化铵市场价格呈现出先涨后跌的走势。主流厂家出厂报价干铵570-620元/吨,湿铵480-520元/吨。

硫酸铵:四月国内硫酸铵市场窄幅震荡,主流区间450-590元/吨。

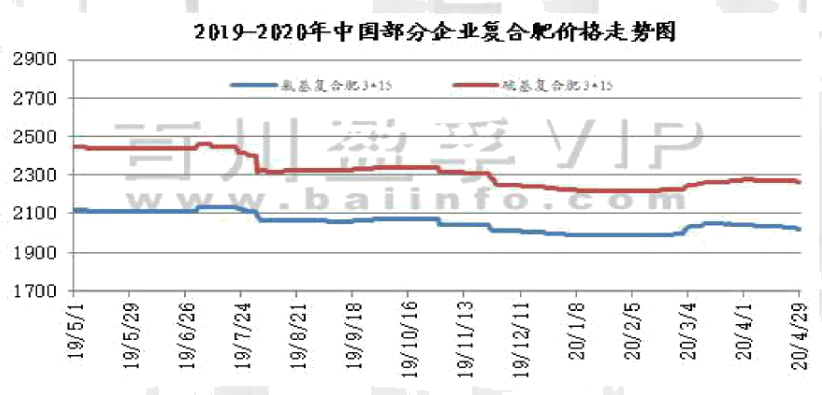

3、复合肥

四月,复合肥市场整体小幅下滑,少数厂家报价有所下调。月初,复合肥走势弱势下调,原料方面尿素虽短期小幅上涨,但整体价格仍显弱势,复合肥成本面利空,加之下游需求有所回落,部分企业下调报价试探市场,新单成交优惠加大。月中,复合肥厂家多以盘稳调整为主,虽然企业基本维持前期报价,但实际成交偏弱,主要是原料持续弱势且春季肥期进入尾声,市场整体需求有所变淡,下游经销商打款十分谨慎,多是按需拿货,观望情绪十分浓郁,市场整体交投氛围一般。月末时期,复合肥多是稳中调整,企业报价基本没有变化,市场整体交投氛围比较冷清;主要是受原料利空以及需求弱势影响,下游经销商观望情绪十分浓郁,打款十分谨慎,多是按需拿货,备货补货意愿比较低。

4、 磷肥

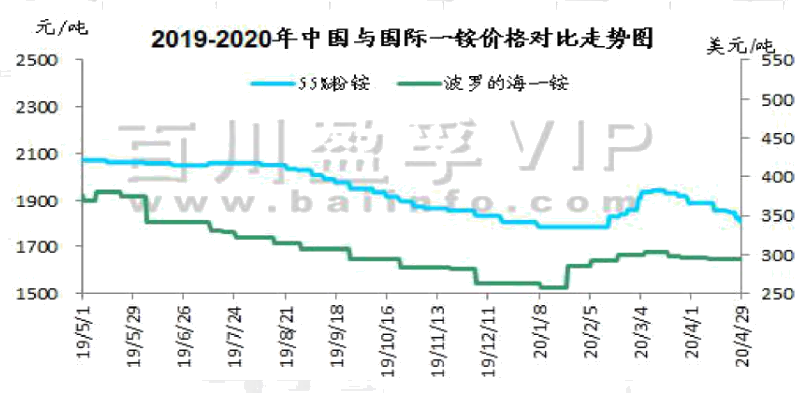

四月国内一铵开工逐渐平稳,六成左右,个别企业小幅度检修,多数企业稳产。需求面四月份高氮肥为主,对一铵需求较低,受供应过剩影响,在市场价格方面难有利好推动。作为国内一铵价格低洼地带的云南带头降价,四川,湖北,安徽一铵市场成交价格纷纷跟降,较月初成交价格下跌50-100元/吨的,中旬成交寥寥,加之成本面硫磺下跌影响,下游企业采购观望氛围较浓,压价力度较强,月末一铵市场基本进入低位盘整阶段,市场保持疲软走势,成交量维持低位。

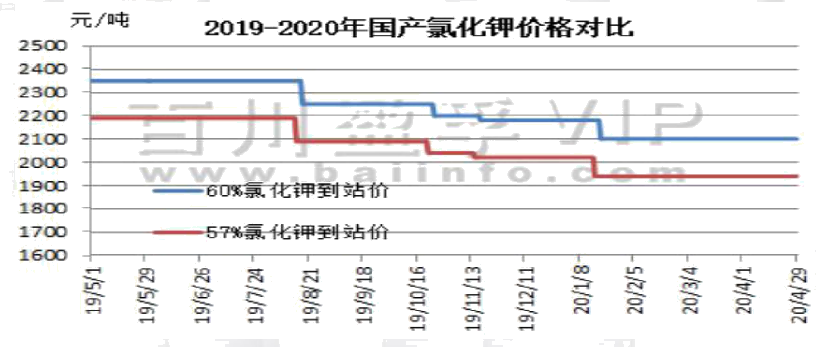

5、氯化钾

四月氯化钾市场弱势走低运行,大合同暂未达成一致,仍待观望,市场看空心态较浓。港口可售现货库存较少,目前基本为保税库存。东北市场逐渐接近尾声,需求支撑下滑,钾肥市场逐渐进入需求淡季。盐湖集团本月价格维稳,四月新签合同项下发货量执行“遇涨不涨,遇跌则跌”的价格保底政策,保底期限至2020年5月31日。

国产钾方面:盐湖装置正常生产,基准产品60%粉晶到站价2100元/吨,保底政策实行中,市场发运正常,地区成交价格维持低位,在2030元/吨左右,大单成交可议,青海小厂开工较低,57%小厂到站价1750元/吨左右,目前厂家整体库存较为充足。

进口钾方面:港口价格维持弱稳,新单成交有限,保税区货源充足,但少有可售现货,参考主流报价62%俄白钾港口价2100元/吨左右,俄红钾1950元/吨左右,烟台港加拿大白钾小包2150元/吨左右,实际成交优惠幅度增加,颗粒钾暂无可售现货。东北地区基本无可售现货,市场逐渐接近尾声。边贸新货源62%俄白钾价格在1950元/吨左右,需求支撑不足。

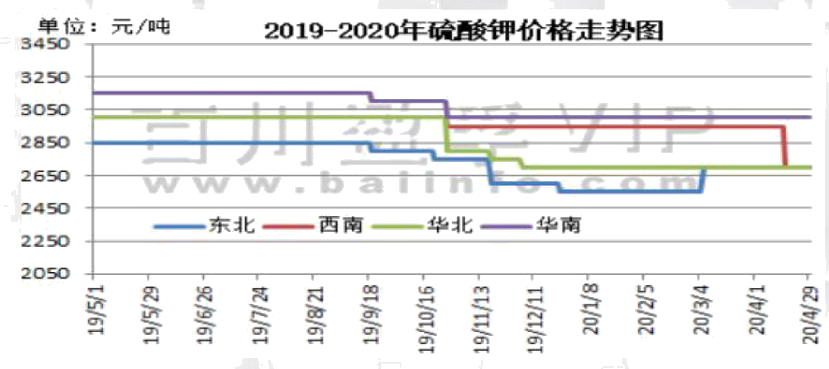

6、硫酸钾

四月硫酸钾市场稳中有小幅波动趋势,市场前期检修厂家露出复产,市场开工有所提升,需求支撑逐渐减弱,新单成交有限,主发前期订单。出口有所恢复。3月硫酸钾出口6.24万吨,出口同比增加262.84%。

国际硫酸钾行情维持稳定,价格暂无明显波动。曼海姆硫酸钾50%粉主流出厂价2500-2850元/吨左右,52%粉出厂价2600-3000元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2700元/吨,52%粉2750-2850元/吨,圆颗粒报价3100元/吨左右;华南地区价格相对较高,50%粉主流出厂报价3000元/吨。青海水盐体系粉状硫酸钾主流到站报价2400-2450元/吨左右,成交有限,实际成交较少。国投罗钾硫酸钾逐渐进入检修期,地区实际成交价51%粉在2450元/吨左右,低端成交价在2420元/吨,52%粉在2550-2600元/吨左右。

三、硫磺库存及价格走势

四月,月初下游市场需求疲软,加上天气温度上升后,工厂对蒸汽的需求量下降硫磺用量减少,但北方炼厂整体开工仍在低位,区域内供应缩紧,上旬北方地区炼厂价格窄幅盘整为主,西南工厂开工稳定南方地区炼厂出货平稳零星炼厂小幅调整报价。下旬,磷肥春耕行情基本结束,印度锁国日期延后,业者对硫磺后市心态悲观,加上港口硫磺市场低迷的拖累,国内炼厂“五一”假期前也有降库预期,国产硫磺价格震荡下行为主。

四、市场情况及预测:

1、四月国际原油市场中,OPEC+减产协议达成,不过全球经济大幅缩水,同时市场供应过剩及库容告急难得缓解,原油价格持续大跌。本月初期,沙特首次公开呼吁召开OPEC+紧急会议以恢复油市平衡,并考虑以减少石油供应来解决价格战,这令多情绪迅速升温,同时市场消息显示,OPEC+产油国计划于4月6日举行紧急会议并就1000万桶/日的减产规模进行讨论,从而令投资者的做多情绪继续升温,国际原油震荡上涨。本月后期,IMF预计今年全球经济将萎缩3%,加重了市场对年内石油需求受损的恐慌,同时IEA月报大幅下调年内全球原油需求预期,并预计此前达成的OPEC+减产协议不足以在短期内令市场供需恢复平衡,加之美国库存再度暴增,且短期内全球原油供应过剩、需求疲软以及储油空间紧缺的问题仍无法得到有效缓解,油价大幅下跌。其中WTI原油期货本月均价17.09美元/桶,较上月下跌43.88%,较前三个月下跌63.02%;布伦特原油期货均价26.52美元/桶,较上月下跌21.38%,较前三个月下跌47.96%。

后市预测:预计近期WTI原油期货价格在12-26美元/桶之间浮动,布伦特原油期货均价在21-32美元/桶之间浮动。

2、国家发改委网站4月20日向社会公开征求对《国家化肥商业储备管理办法(征求意见稿)》意见,钾肥储备进口肥占比不低于80%,救灾肥、春耕肥储备全部为国产肥。

后市预测:钾肥市场进入需求淡季,成交较为清淡,港口可售现货紧俏,但在需求支撑不足市场看空的情况下,价格仍维持低位,短期内市场价格或将维持弱稳,成交优惠幅度或增加,需关注大合同谈判进展。

五、农产品市场调研:

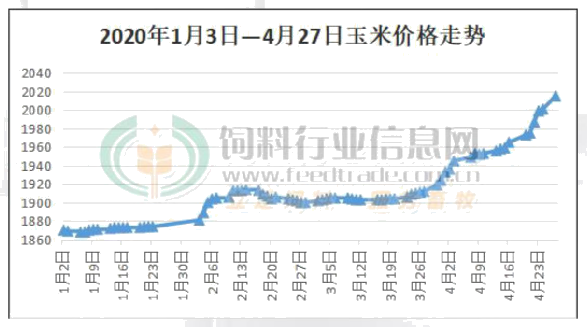

1、今年以来,玉米开启上涨走势,近期玉米价格更是加速上涨。目前锦州14.5%水分玉米价格2070元/吨,呼和浩特2000元/吨,去年同期只有1800元/吨左右。期货主力c2009合约最高2109元/吨。

2、针对以上情况,信息投资运营部预计五一节后去鲅鱼圈玉米交割库进行调研,学习期货交割知识,了解产区生产、运输、库存等实际情况,为后续套期保值、期现结合、期货投资等业务奠定基础。调研归来会进行详细的分享汇报。