一、上游产品重点解析

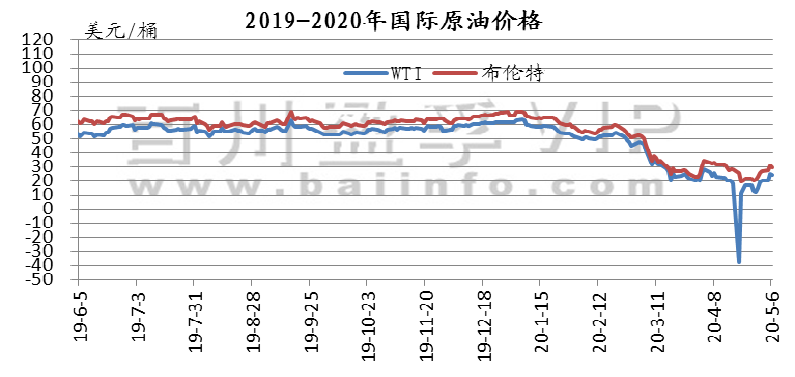

1、原油

本周周内减产协议执行及疫情管控放松,国际油价大幅上涨。原油期货整体上涨。其中WTI期货本周均价21.51美元/桶,较上周上涨46.04%,较上月上涨28.24%;本周布伦特期货均价27.92美元/桶,较上周上涨32.00%,较上月上涨4.84%。

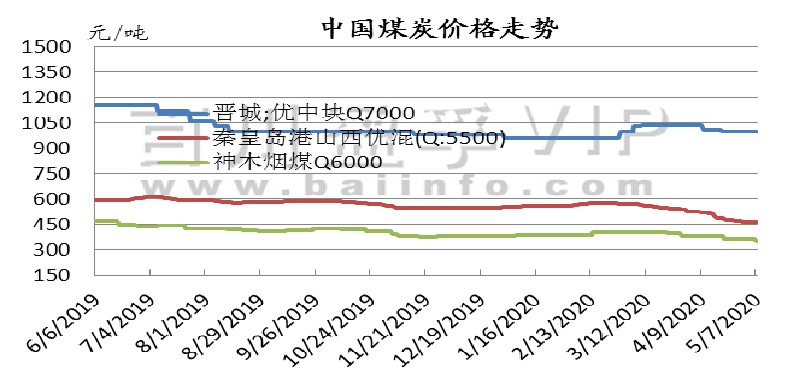

2、煤炭

本周国内无烟煤市场价格承压运行。主产地:山西晋城地区某贸易商表示,煤矿走货不理想,库存滞销,目前煤矿和洗煤厂库存大。高速将在五一节后恢复收费,前期下游民用块煤备货需求有所回升,化工用户依旧维持刚需采购,无烟块煤供需面仍显宽松,价格整体维稳偏弱。

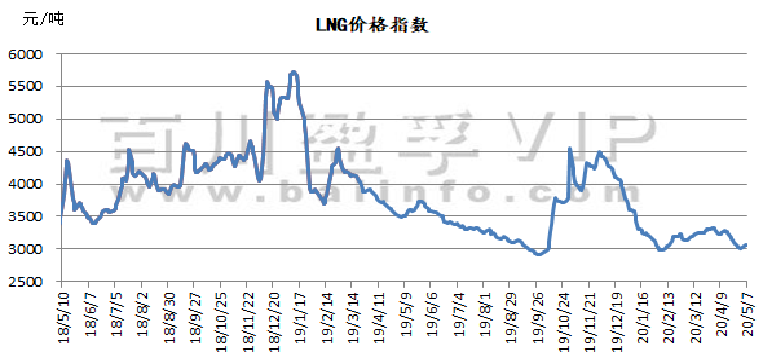

3、天然气

价格指数从4月30日的3017元/吨,上涨至当前3071元/吨,上调54元/吨,本周天然气市场价格涨跌互现,整体呈现上涨趋势,总体价格波动幅度在20-250元/吨之间,截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。全国液厂多地开始正常出货,高速公路开始收费。同时6日开始大量拉煤货车出现停运现象,加气站的加气量骤降。

二、产品行情走势分析

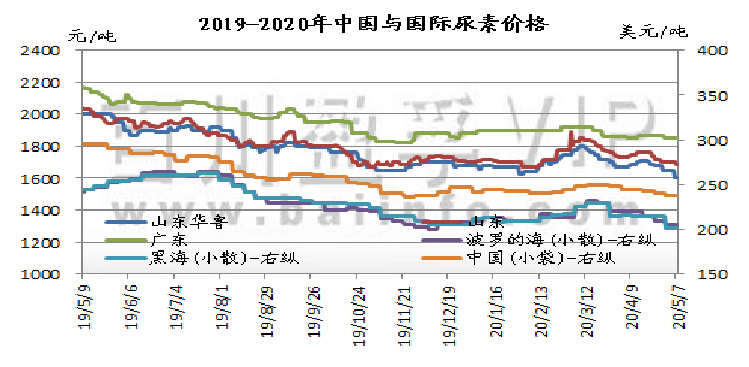

1、尿素

本周国内尿素市场延续五一节假日前的跌势,价格续降,本周主产区主流价格累计跌幅10-50元/吨。截止今日,山东及两河出厂报价在1610-1680元/吨,成交1610-1640元/吨,整体价格重心呈下行走势。节假日期间,市场成交清淡,厂家主要执行预收订单,价格淡稳。节后,高速公路恢复收费,运输成本有所增加;目前农需依然清淡,多地仅零星采购,且商谈空间加大;南疆及东北地区需求不佳,部分企业存库存压力,华东、华北胶板厂开工率回落,需求看弱,而供应量仍保持在16万吨左右,仍处于供过于求状态。就目前整体形势来看,后期国内尿素市场需求仍处低迷态势。

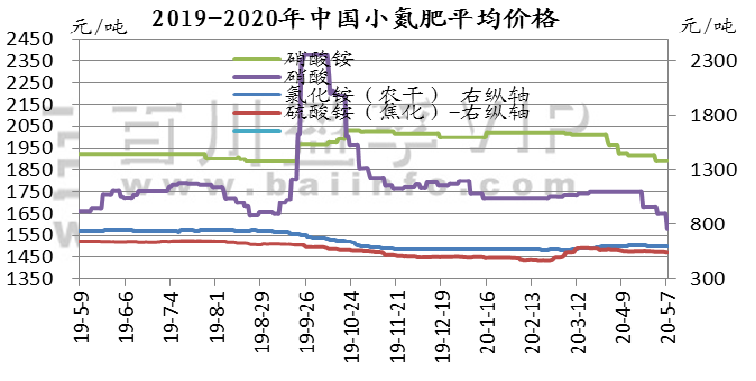

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵:本周国内硝酸铵市场整体延续弱势整理,价格指数暂稳。

硝酸: 本周国内浓硝市场行情弱势下滑,五一小长假结束后,多厂报价下调,幅度30-100元/吨左右。

氯化铵:本周国内氯化铵市场价格小幅回落。主流厂家出厂报价干铵570-620元/吨,湿铵480-520元/吨。

硫酸铵:硫酸铵市场窄幅调整,主流区间450-590元/吨。

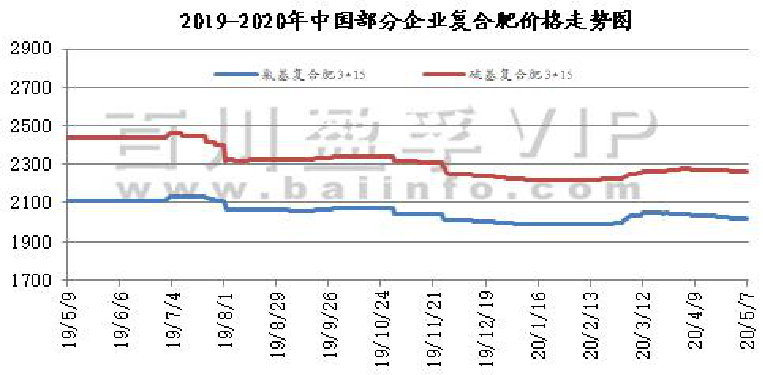

3、复合肥

本周复合肥市场行情持稳观望,企业多延续前期报价,市场整体交投面表现一般,厂家可操作空间不大。目前主要以厂家生产发运为主,前期订单与新单一起操作;企业虽多有出台优惠政策,但实际成交以商议为主。上游原料市场表现仍无利好支撑,复合肥企业成本面疲软;下游经销商观望心态仍旧十分浓郁,多是按需打款拿货,备货意愿一般,市场整体到货量约六七成。而春季肥期结束,东北区域也基本扫尾,市场整体需求面略微偏弱,但整体供需没有太大差异。上游原料钾肥大合同的签订,将会对复合肥原料面产生一定影响;而“五一”节后高速收费对企业成本并无太大影响,基本维持前期操作。

4、(1)磷肥

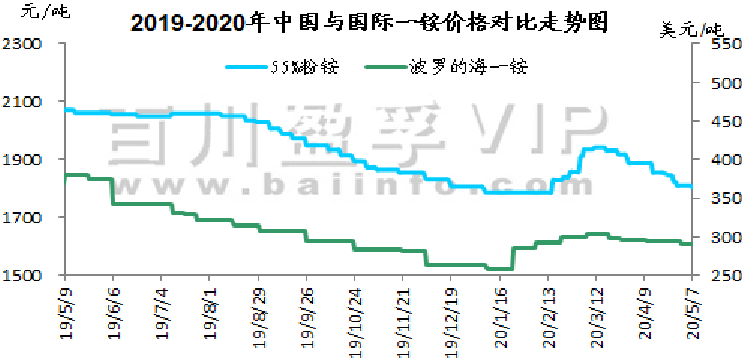

本周节后一铵销售气氛延续清淡,价格平稳下滑,目前到55%粉状一铵到山东价格下滑65元至1820元/吨,华中个别企业停车,多数企业考虑到企业性质、且装置高开有较大成本优势等因素,维持稳产,低价销售,保障现金流。但由于行业库存过高,市场价格频繁出低刺激签单有限,整体行情仍以弱行表现为主。出口方面:中国FOB价格55颗粒240-245美元/吨, 60%颗粒275-280美元/吨, 63颗粒290-300美元/吨,出口订单签订缓慢,55颗粒小幅下滑。截止本月末一铵港口库存6.96万吨,集港量较上周有所增多。

4、(2)磷肥

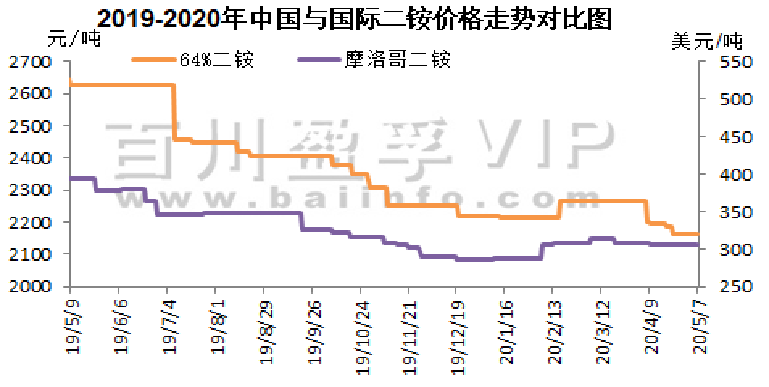

本周磷酸二铵节后表现平静,国内下游持续疲软,需求支撑清淡,市场主流价格暂无调整,成交仍有下行预期,华中主流64%价格持稳在2150元/吨,开工略有下滑,部分企业有减产检修操作,但全国开工仍保持高位运行,供应面支撑弱势,本周成本面小幅上行,对二铵有利好因素,但需求仍显不足,二铵市场持续弱势运行。

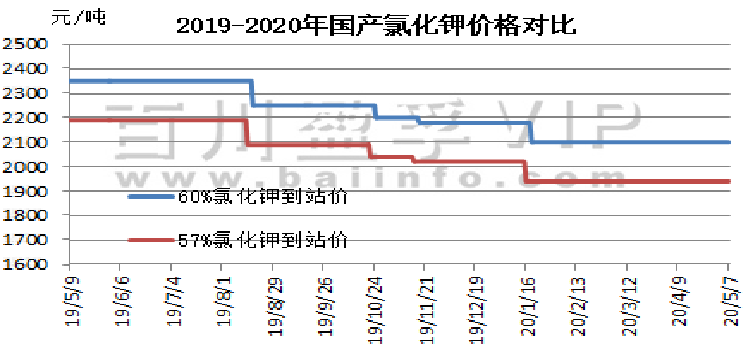

5、氯化钾

本周氯化钾市场弱势观望运行,2020年4月30日,2020年钾肥进口合同达成,价格为CFR 220美元/吨,较2018年下降70美元/吨。目前港口可售现货较少,但保税区货源充足,近期将开始陆续过货,市场看空心态较浓,同时市场淡季,需求支撑不足,目前实际成交较少,观望气氛持续,近期价格或仍有走低可能。

国产钾方面:盐湖装置正常生产,基准产品60%粉晶到站价2100元/吨,保底政策实行中,市场发运正常,地区成交价格维持低位,在2000元/吨左右,大单成交可议,青海小厂开工较低,57%小厂到站价1700元/吨左右,目前厂家整体库存较为充足。进口钾方面:港口价格维持弱稳,新单成交有限,保税区货源充足,港口库存在300万吨左右,但可售现货较少,价格持续走低,参考主流报价62%俄白钾港口价2000-2020元/吨左右,俄红钾1850-1880元/吨左右,实际成交单议为主,颗粒钾暂无可售现货。东北地区基本无可售现货,市场基本到达尾声。边贸需求支撑不足,62%俄白钾价格在1850/吨左右,低端成交在1800元/吨左右,新单成交有限。

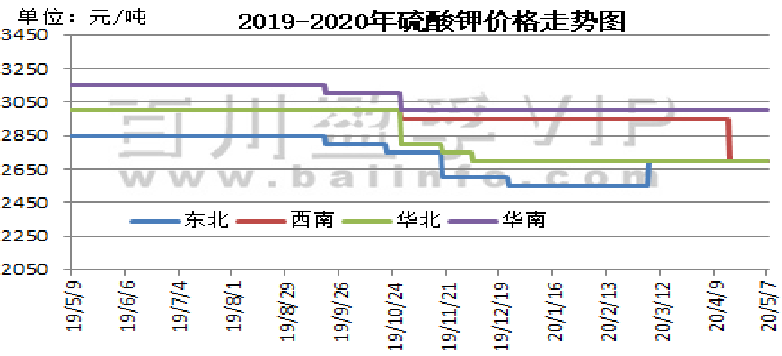

6、硫酸钾

本周硫酸钾市场观望企稳运行,需求支撑有限交投较为清淡,罗钾进入检修期,市场开工下滑,市场供应量将有所减少。国际市场价格企稳。市场价格暂无明显波动,曼海姆硫酸钾50%粉主流出厂价2500-2850元/吨左右,52%粉出厂价2600-3000元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2700元/吨,52%粉2750-2850元/吨,圆颗粒报价3100元/吨左右;华南地区价格相对较高,50%粉主流出厂报价3000元/吨。青海水盐体系粉状硫酸钾主流到站报价2400-2450元/吨左右,成交有限,实际成交可谈。国投罗钾硫酸钾装置检修,预计九月复产。价格暂稳,地区实际成交价51%粉在2450-2500元/吨左右,低端成交价在2420元/吨,52%粉在2550-2600元/吨左右。

三、硫磺库存及价格走势

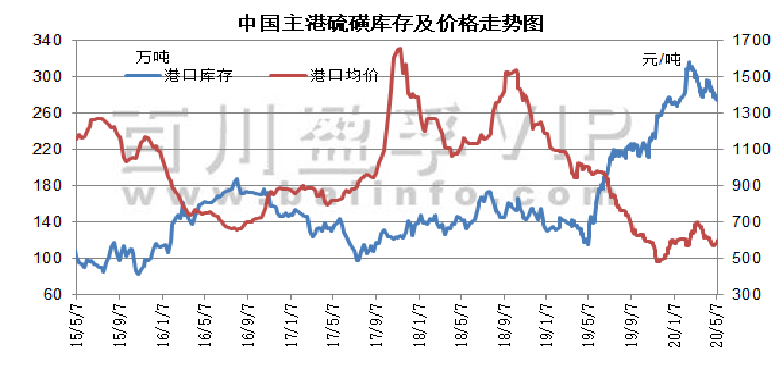

本周五一小长假过后,国内部分硫磺炼厂库存压力较高,国产硫磺价格承压下行。山东和华南地区炼厂报价多有下调,其他地区炼厂报价持稳为主。普光气田方面签单情况尚可,但合约户提货速度一般,节后硫磺总库存仍在高位,但受港口硫磺市场回暖支撑,本周万州港和达州硫磺价格维稳运行。广西石化检修结束,开工负荷低位,短期区域内供应无实质性增加,但在和西南工厂需求较低的相互叠加下,后期区域内相关炼厂出货要面临较大压力。受日韩液硫进口成本低位影响,部分下游工厂采买低价港口货源,炼厂出货承压,短期内国产硫磺价格弱稳运行为主。

四、市场情况及预测:

1.供需关系边际改善的预期使得油价反弹,但反弹的持续性有待观察,若无重大利空事件发生,预计下周国际原油价格仍偏强运行。

后市预测:预计近期WTI原油期货价格在24-29美元/桶之间浮动,布伦特原油期货均价在28-35元/桶之间浮动。

2.国内钾肥市场预测:

国产钾方面:目前夏季肥市场推进缓慢,钾肥需求端疲软。供应方面,氯化钾生产稳定,虽然罗钾已经进入夏季停产检修期,预计检修期达5个月,但暂时未对硫酸钾行情形成明显支撑。预计短期内氯化钾和硫酸钾市场将疲软下行。

进口钾方面:大合同签订后,保税区库存通关销售势必会冲击当前市场,通常保税货源在手续齐全的情况下通关需要3-10个工作日左右的时间,预计5月中旬后货源会大量入市,钾肥供需矛盾将会突显,价格将继续下跌。边贸钾方面:陆续到货,销售压力较大,预计短期内价格仍疲软下行。

3.国际钾肥市场预测:国际钾肥供应充足,但是在全球公共卫生事件不断升级的情况下,物流运输、港口装卸力等受影响较大,巴西、印度、东南亚等钾肥需求大国和地区疫情越来越严重,钾肥需求受限。尤其马来西亚、印尼等地区棕榈油价格下滑,严重影响种植的积极性及对钾肥的需求。供需矛盾下,预计国际钾肥行情短期内不太可能好转,后期仍需重点关注国际新冠疫情的发展。