一、上游产品重点解析

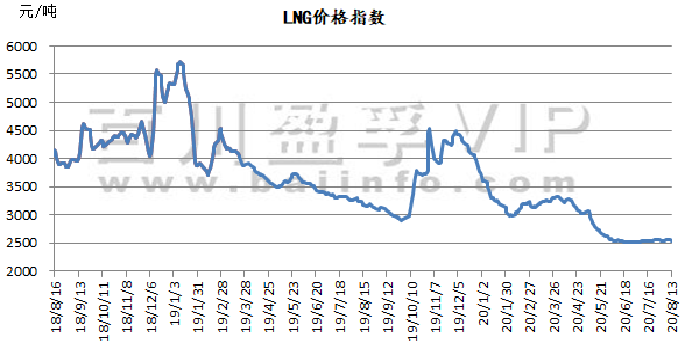

1、天然气

价格指数从8月6日的2557元/吨,下跌至当前2544元/吨,下跌13元/吨,本周液化天然气价格涨跌互现,整体小幅下行,总体价格波动幅度在10-450元/吨之间。截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。

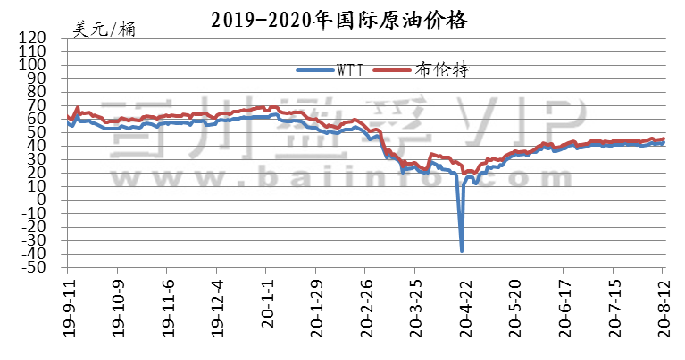

2、原油

本周周内美国经济数据利好且EIA库存连续下降提振市场,国际原油价格小幅上涨。原油价格震荡上涨。其中WTI期货本周均价41.88美元/桶,较上周上涨2.1%,较上月上涨2.74%;本周布伦特期货均价44.88美元/桶,较上周上涨2.01%,较上月上涨3.84%。综合来看,在疫情未得到有效控制的背景下,市场供需难有大的改观,预计下周油价仍将在区间内震荡。

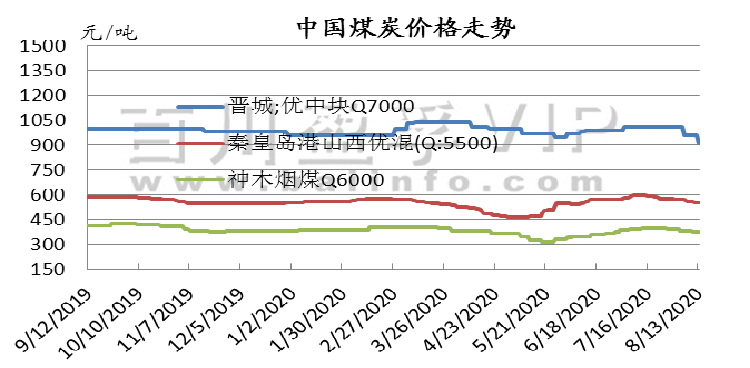

3、煤炭

价格指数从8月6日的2557元/吨,下跌至当前2544元/吨,下跌13元/吨,本周液化天然气价格涨跌互现,整体小幅下行,总体价格波动幅度在10-450元/吨之间。截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。

二、产品行情走势分析

1、尿素

本周国内尿素市场行情涨跌互现。截止目前,山东及两河出厂报价在1720-1850元/吨,成交1670-1820元/吨。周初,由于近两周内国内尿素价格涨势过快,而内需清淡,难免造成下游贸易商抵触高价拿货,山东、安徽及河南等地市场价格小幅回落,成交“降温”;周中,印度RCF招标于8月10日截标,据悉出口价格明显高于预期,从而使国内尿素市价重回涨势,高端价格上探10-60元/吨,内蒙、山西及河北等地区个别厂家的货源仍陆续发往港口,货源紧张,限制接单,而其他地区内贸接少量订单,高价成交一般,稳价观望为主,当下国内需求过于清淡,国内尿素市场行情零星探涨,多趋稳整理。

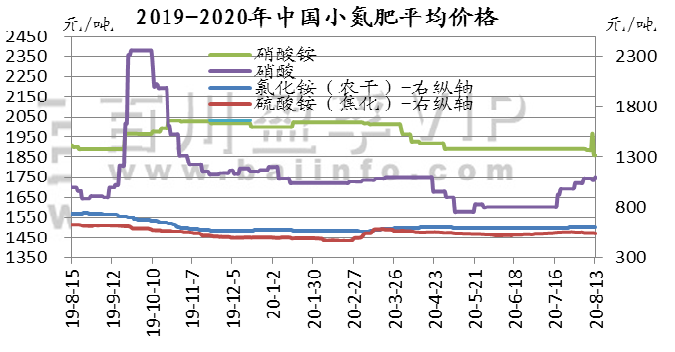

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 本周国内硝酸铵市场行情小幅下滑,个别厂家报价下滑100元/吨左右。

硝酸: 本周国内浓硝市场淡稳运行,价格指数小幅上涨,局部区域价格向好整理。

氯化铵: 本周主流厂家出厂报价干铵610-650元/吨,湿铵510-570元/吨。

硫酸铵: 本周焦化级硫酸铵市场震荡偏弱,主流区间450-600元/吨。

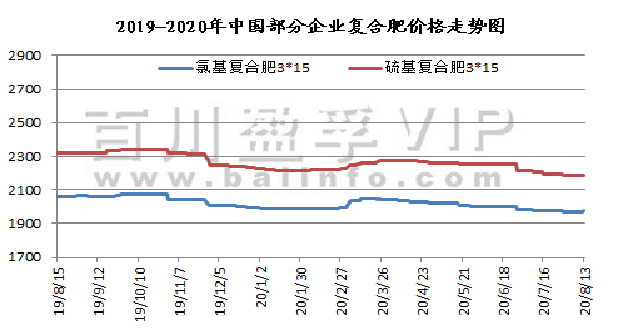

3、复合肥

本周复合肥市场出货为主,新单氛围一般。在原料尿素、钾肥、磷肥尤其是尿素价格支撑下,部分复合肥企业报价小幅上行,复合肥价格指数小幅上升。但目前成交价格多以前期报价为主,新价尚未落实,企业上调价格很重要的因素也是为了提高下游经销商拿货积极性。步入8月中旬,基层网点铺货量逐渐提高,但企业发货量仍不足五成,区域铺货量差异明显,北方市场到货量尚可,基层网点铺货量较好;南方市场由于距离秋肥施用时间较长,加之降雨天气运输不便,经销商拿货积极性不高。本周国内复合肥装置开工率51.52%,较前期相比上涨1.33%。本周复合肥开工率小幅上升,部分企业日产提高,主要是着手于秋季小麦底肥的生产,当前厂家待发订单充足,新单陆陆续续少量成交,主要工作重心仍以积极推动下游拿货为主。市场行情大稳小动,短时多淡稳运行为主。

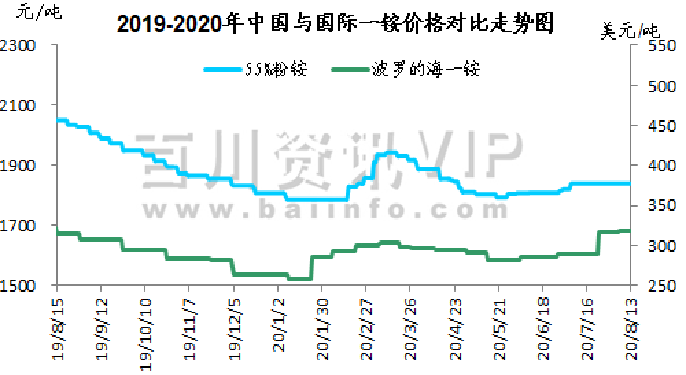

4、(1) 磷肥

本周(2020.8.7-2020.8.13)一铵行情整理运行,多数企业待发充足,华中地区多数厂家可维持一个月左右待发量,暂无库存、销售压力,东北地区采购零星询价,实单成交较少,但近期一铵成本面有所回暖,对价格有所支撑,短期价格下滑风险不大,震荡整理为主。

出口方面:中国FOB价格55颗粒260-265美元/吨,60%颗粒290-295美元/吨,63颗粒312-320美元/吨,国际需求凸显,出口价格均高位盘整。截止本月末一铵港口库存7.93万吨,集港量较上周四相比集港量下降。

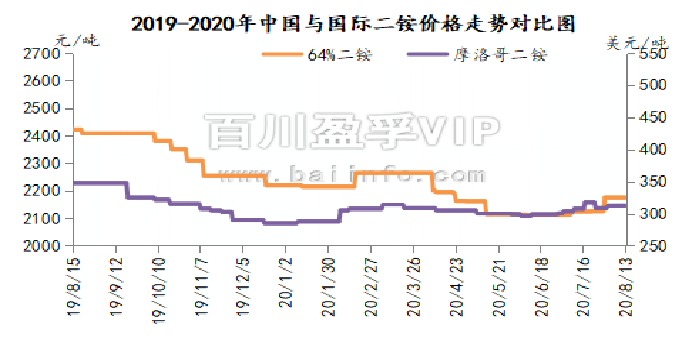

4、(2) 磷肥

本周(2020.8.7-2020.8.13)国内磷酸二铵市场产销两旺,工厂货紧,限量接单:二铵工厂表示8月份产量已全部订出,部分工厂暂停接单;部分工厂9月下旬货源基本售出;部分工厂表示出口订单停收。西南货源64%二铵主流出厂成交2150元/吨以上;湖北货源64%二铵主流成交2200-2250元/吨。山东货源64%二铵主流成交2400-2450元/吨。内销市场开始铺货,河北、山东、河南、陕西及新疆等地为主,以执行买断价为主。

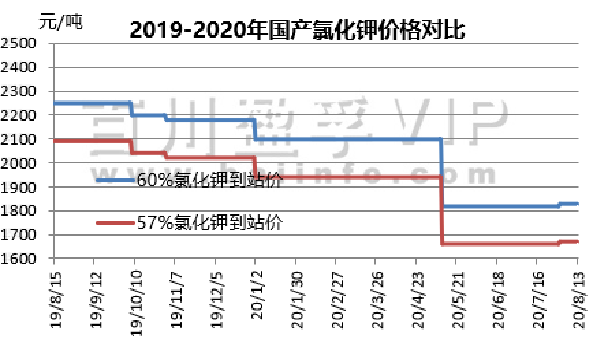

5、氯化钾

本周(2020.8.6-2020.8.13)氯化钾市场盘整观望运行,市场交投稳定,近期港口少量到船,部分货源现货较为紧俏。国储项目对市场库存压力有一定缓解。

国际市场方面:平淡的市场需求降低了欧洲和南非的颗粒钾CFR水平,而东南亚的标准钾价格范围缩小。

国产钾方面:盐湖装置正常生产,库存有所消化,基准产品60%粉晶到站价1830元/吨,完成任务返利20-30元,市场发运正常,大单成交可议,地区成交价在1800-1820元/吨左右。青海小厂57%粉到站价1630-1650元/吨左右。

进口钾方面:近期现货到船较少,港口库存少量消化,按需成交为主,价格企稳为主,参考主流报价62%俄白钾港口价1800-1830元/吨左右,俄红钾1700元/吨左右,颗粒钾1850元/吨左右,实际成交单议为主。边贸价格弱稳,交投稳定,62%俄白钾在1580元/吨左右,实际成交可议。

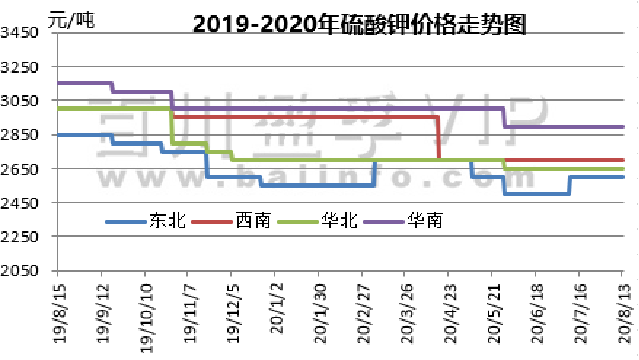

6、硫酸钾

本周(2020.8.6-2020.8.13)硫酸钾市场坚挺企稳,市场交投较好,部分可售现货货源偏紧。

国际市场方面:东亚地区的颗粒硫酸钾价格有所下降。但巴西的价格依然稳定。曼海姆硫酸钾50%粉主流出厂价2400-2700元/吨左右,52%粉出厂价2500-2800元/吨左右,优惠幅度在50-100元/吨。东北地区50%粉主流出厂报价2500元/吨;华南地区价格相对较高,50%粉主流出厂报价2900元/吨。青海水盐体系硫酸钾主流到站报价2300-2350元/吨左右,成交有限,实际成交可谈。新疆国投罗钾公司罗中和哈密硫酸钾仓库库存已售罄,预计10月上旬才能正常向市场恢复供货。

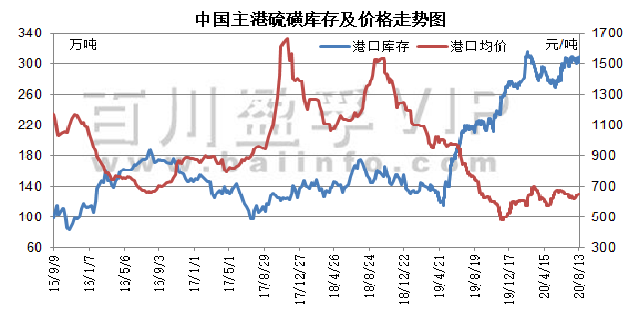

三、硫磺价格走势

本周(2020.8.7-2020.8.13)国产硫磺价格延续涨势,多数地区炼厂报价上调,其中山东地区因资源紧缺尚未缓解,价格涨势仍较强劲。目前日韩主要炼厂开工仍未完全恢复,整体开工率约在6-7成左右,后期硫磺供应仍以长协为主,现货市场上一船难求,导致近期国内港口液硫库存一直处于5000吨以下低位水平。国内供应方面,山东炼厂近期采用低硫原油为主,总体日产量亦有小幅降低,以青岛大炼油为例,青岛炼化硫磺装置产能24万吨,硫磺装置运行正常时,硫磺正常日产量600吨左右,但目前日产液硫约400-450吨。而浙江石化近期液硫产出比例有所提升,8月液硫供应总量2万吨左右(此前液硫月产量约1.5万吨),但本月的出厂量,大多为弥补之前的长约,短期难以缓解现货供应紧张的局面。同时,华北、山东及华东地区硫酸行业稳好运行,下游需求方面亦提供有力支撑,因此本周液硫价格继续推涨。不过,据悉本月中下旬国内潍坊港、龙口港仍有液硫船抵港计划,下游工厂按需回运,资源紧缺或有一定缓解,加之部分下游企业转采固硫维持生产,亦减少一定供应压力,因此短线预计国产硫磺价格仍可能延续涨势,但涨幅有限。

四、市场情况及预测:

1.尿素上下游市场:本周国内无烟煤市场价格弱势走跌,受降雨影响,洗煤厂开工受限,无烟块煤、沫煤价格均有零星下调。后期来看,矿方对后期市场以悲观为主。复合肥市场行情淡稳运行,目前国内复合肥装置开工率51.52%,较前期相比上涨1.33%。

国际方面:8月10日印度RCF招标,总投标量128.5万吨。西海岸最低CFR来自Midguld的289美元/吨,折合中东FOB278美元/吨,东海岸最低CFR来自Samsung 的290.50美元/吨,折合中国FOB279美元/吨。工厂直投FOB最低282美元/吨,由Fertiglobe所投,18.5万吨。由于印度需求量较大,预计本月将继续发布新一轮招标。关注印标动态。

后市预测:昨日印标高价落地,对部分出口企业起到利好支撑,但对国内市场反响一般,内需不旺,拉涨动力不足,多稳价观望为主。不过经几番炒涨后,短时价格下调幅度有限。预测本轮印标成交量不足,印度将在本月发布新一轮招标。关注印标成交量及港口运行情况。

2.钾肥后市预测:氯化钾近期港口到船量较少,库存小幅消化,交投小幅回暖,后期国储项目对市场有一定支撑,短期内价格企稳运行为主,并有小幅上行可能。硫酸钾市场供应量有所减少,部分货源较为紧俏,后期仍有一定潜在需求待释放,价格坚挺中仍有上行可能。