一、上游产品重点解析

1、天然气

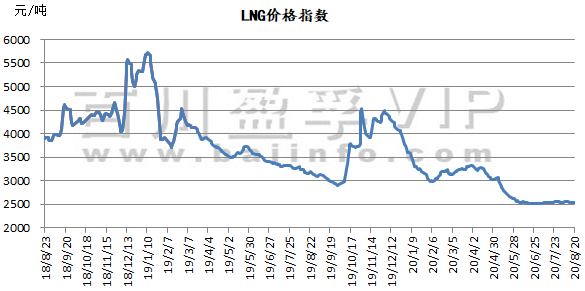

价格指数从8月13日的2544元/吨,下跌至当前2535元/吨,下跌9元/吨,本周液化天然气价格涨跌互现,整体小幅下行,总体价格波动幅度在20-200元/吨之间。截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。

2、原油

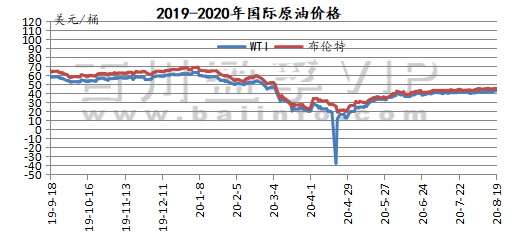

本周周内供需两端仍存忧虑,国际原油价格区间内震荡为主。原油价格震荡为主。其中WTI期货本周均价42.59美元/桶,较上周上涨1.70%,较上月上涨4.49%;本周布伦特期货均价45.19美元/桶,较上周上涨0.69%,较上月上涨4.56%。

(数据来源:百川盈孚)

3、煤炭

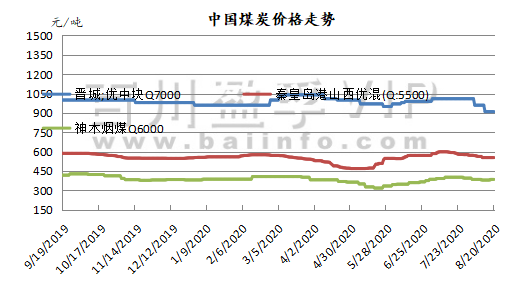

本周煤炭市场价格企稳偏强。产地:煤炭主产地生产受限,产地供应整体偏紧。需求方面,终端被动去库阶段,市场煤采购量有限,以长协为主。截止8月20日,全国动力煤BTCI价格指数470元/吨,周环比下跌1元/吨;全国炼焦煤BCCI价格指数1042元/吨,周环比下跌1元/吨;全国无烟煤BACI价格指数807元/吨,周环比持平;全国喷吹煤BPCI价格指数773元/吨,周环比下跌4元/吨。整体看,下游需求并无明显好转,贸易商销售压力较大,除个别优质煤种价格较稳定,主流煤价上涨仍存在较大压力,港口市场煤价格后续上涨缺乏有效支撑动力。

(数据来源:百川盈孚)

二、氮肥产品行情走势分析

1、尿素

本周国内尿素市场行情弱势下行,截止目前,山东及两河出厂报价在1680-1800元/吨,成交1600-1760元/吨。本周主产区累计下滑幅度高达20-110元/吨,高端成交寥寥,农需淡季,内贸较差,下游贸易商拿货积极性较弱,接单情况明显不及前期;另近期南方强降雨持续,四川、重庆等多地受洪水冲击,导致货源发运不畅,多厂价格回落明显。印标三轮船期紧凑,工厂出口发货集中,港口装卸能力有限,发运受阻,部分厂库存积压。周中,印度MMTC发布新一轮尿素招标,但暂未对国内尿素市场起到明显利好支撑,厂家多稳价观望为主。

(数据来源:百川盈孚)

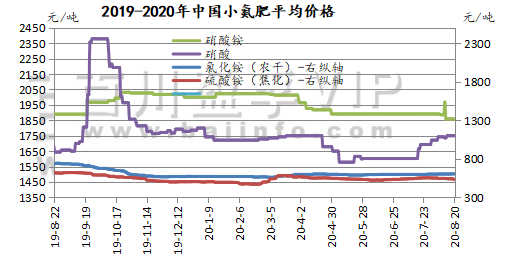

2、小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵:本周焦化级硫酸铵市场招标弱稳存降,主流参考450-580元/吨。

硝酸:本周国内浓硝市场淡稳运行,价格指数小幅上涨,局部区域价格向好整理。

氯化铵:本周主流厂家出厂报价干铵610-650元/吨,湿铵510-570元/吨。

硫酸铵:本周焦化级硫酸铵市场招标弱稳存降,主流参考450-580元/吨。

(数据来源:百川盈孚)

三、下游产品重点解析

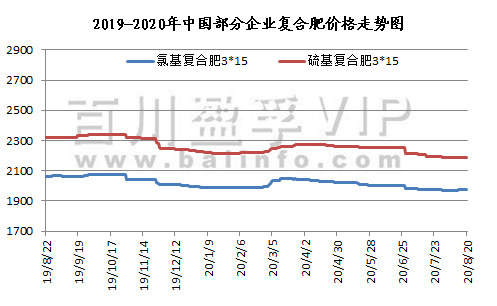

复合肥

本周复合肥市场基本平稳运行,价格变动较小。现阶段多数厂家优惠截止,新单氛围一般,且下一轮预收暂未开启,可关注后续优惠政策。尿素波动涨跌,较为不确定;一铵新单较清淡,目前下游部分厂家开始询单,新单成交量陆续增加,或将起利好支撑;氯化钾市场盘整观望,新单少量成交,后期有小幅上行可能;硫酸钾市场部分品种货源较少,有上调可能。综合原料市场,后期或将形成利好支撑,但现阶段成本变动不大,肥企报价整体稳定,少量新单跟进中,企业灵活商谈。当前重心仍落到秋季肥出货上,因近期雨水较多,下游拿货情况并不乐观,虽基层网点铺货量逐渐提高,但企业发货量仅5成左右,且区域铺货量差异明显,北方市场到货量尚可,基层网点铺货量较好;南方市场由于距离秋肥施用时间较长,加之降雨天气运输不便,经销商拿货积极性不高,8月中下旬仍处发运阶段,主要工作重心仍以积极推动下游拿货为主。本周国内复合肥装置开工率51.99%,较上周相比上涨0.47%,场内开工基本平稳。复合肥市场行情平稳,短线复合肥行情波动不大。

(数据来源:百川盈孚)

四、产品行情走势分析

1、硫磺

本周(2020.8.14-2020.8.20)国产硫磺价格涨势延续,各地区厂家报价仍以上调为主。华北、山东地区炼厂因采用低硫原油造成硫磺产量小幅降低,加之港口液硫库存持续低位,资源紧缺仍未有效缓解,区内炼厂报价普遍上调30-60元/吨。但部分地炼液硫价格亦有连续回调操作,据炼厂反馈,由于下游企业对于高价较为抵触,厂家为保出货顺畅不得已理性回调。华东、华中、华南地区炼厂多根据自身库存及出货情况调整,多数生产厂家报价上调10-20元/吨,东北地区炼厂报价也有50-80元/吨调涨表现。同时中石化普光气田继前几轮调价持稳后,本周达州固、液硫虽持稳在600元/吨,但是万州港固硫价格上调10元至680元/吨,消息面对业者心态仍有利支撑。目前普光气田日产硫磺约4100-4200吨,销售签单情况维持平稳。目前,国产硫磺市场大势走稳,由于前期价格涨势颇为强劲,加之市场节奏过快令业者心态不稳,但随着山东地炼释放回调报价信号,场内业者大多回归理性,预计国产硫磺市场走势趋于整理。

(数据来源:百川盈孚)

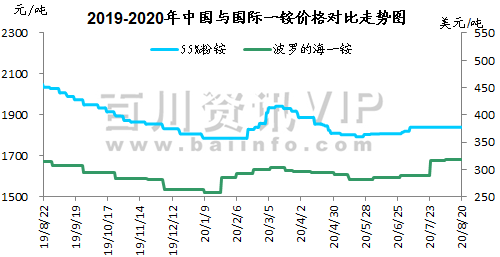

2、一铵

本周(2020.8.14-2020.8.20)报盘平稳运行,部分地区库存量低,东北市场尚未开始大规模采购,询价积极性增加,市场价格坚挺运行。多数企业待发量一个月左右,成本面硫磺价格小幅上涨,对一铵价格有所支撑。出口方面:中国FOB价格55颗粒260-265美元/吨,60%颗粒300-305美元/吨,63颗粒320-325美元/吨,出口企业反馈,近期因内贸货源紧张情绪提振影响,加之国际需求渐起,一铵出口价格逐渐上涨。截止本月末一铵港口库存7.93万吨,集港量较上周四相比集港量下降。

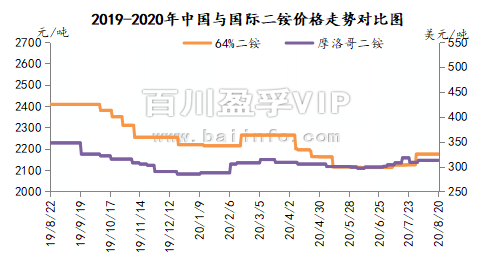

3、二铵

本周(2020.8.14-2020.8.20)国内磷酸二铵市场产销两旺,工厂库存低位,9月份产量基本订出,紧急实盘询单,基本无现货供应。国内成交价格暂稳:西南货源64%二铵主流出厂成交2150元/吨以上;湖北货源64%二铵主流成交2200-2250元/吨。内销市场主发河北、山东、河南、陕西及新疆等地,以执行买断价为主。

(数据来源:百川盈孚)

五、钾肥行情走势分析

1、氯化钾

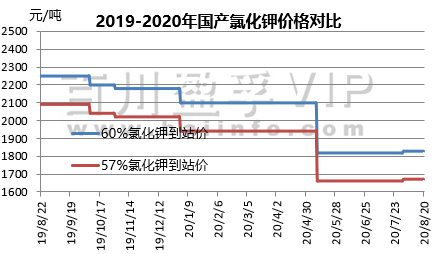

本周(2020.8.13-2020.8.20)氯化钾市场价格小幅上调,市场按需成交为主,前期订单持续发运。大型贸易商限制销售,港口部分可售现货较为紧俏。国储项目中标结果出炉,钾肥承储企业为中化,中农和中化建。

国际市场方面:白俄罗斯罢工引起市场关注,白俄罗斯钾肥公司发布声明称将尽力完成货源供应,后期仍待关注,进口到货时效或受到一定影响。

国产钾方面:盐湖装置正常生产,库存有所消化,基准产品60%粉晶到站价1830元/吨,完成任务返利20-30元,市场发运正常,大单成交可议,地区成交价在1800-1820元/吨左右。青海小厂57%粉到站价1630-1650元/吨左右。

进口钾方面:近期现货到船较少,港口库存少量消化,新单成交有限,价格小幅上涨,参考主流报价62%俄白钾港口价1830元/吨左右,俄红钾1720元/吨左右,颗粒钾1880元/吨左右,实际成交单议为主。边贸交投稳定,62%俄白钾在1600元/吨左右,需求支撑有限,实际成交可议。

(数据来源:百川盈孚)

2、硫酸钾

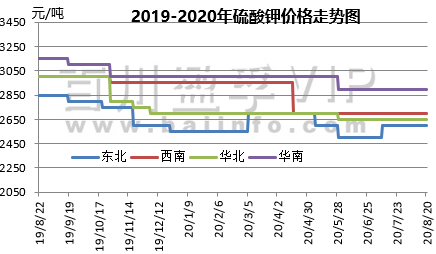

本周(2020.8.13-2020.8.20)硫酸钾市场挺价企稳运行为主,曼海姆厂家开工企稳,维持在60%-70%左右,市场基本无库存压力,按需成交,部分厂家已提前接单,部分货源偏紧。国际硫酸钾市场本周行情稳定,价格暂无波动。曼海姆硫酸钾50%粉主流出厂价2400-2700元/吨左右,52%粉出厂价2500-2800元/吨左右,优惠幅度在50-100元/吨。东北地区50%粉主流出厂报价2600元/吨;华南地区价格相对较高,50%粉主流出厂报价2900元/吨。青海水盐体系硫酸钾主流到站报价2300-2350元/吨左右,成交有限,实际成交可谈。新疆国投罗钾公司罗中和哈密硫酸钾仓库库存已售罄,预计10月上旬才能正常向市场恢复供货。

(数据来源:百川盈孚)

六、市场情况及预测:

1、尿素上下游市场:本周国内无烟煤市场价格持稳状态,无烟中块低位企稳,无烟末煤价格维持稳中偏弱整理。复合肥市场基本平稳运行,目前国内复合肥装置开工率51.99%,较前期相比上涨0.47%。

国际方面:印度RCF公司8月10日尿素采购标已授标95.8万吨,采购量接近100万吨,比MMTC公司之前两个标的净采购量82万吨还多,中国是最大的货源地,预计将有40-45万吨尿素从中国港口装船。另8月18日下午,印度MMTC发布新一轮尿素招标,8月26日结标,船期至10月5日。

后市预测:目前国内农业淡季,工业需求尚未释放。新一轮印标的发布暂未对国内尿素市场起明显提振作用,商家观望中,下周印标将公布价格,届时国内市场走势将更加明朗。关注印标动态。

2、钾肥后市预测: 氯化钾市场国储项目中标结果出炉,大型贸易商限制销售,港口部分货源偏紧,短期价格将企稳运行,并仍有上行可能。后期仍需关注白俄罗斯钾肥公司供应进展。硫酸钾市场部分品种货源较少,价格维持坚挺,原料成本有所增加,短期价格将挺价企稳,并有上调可能。

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读 者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。