一、上游产品重点解析

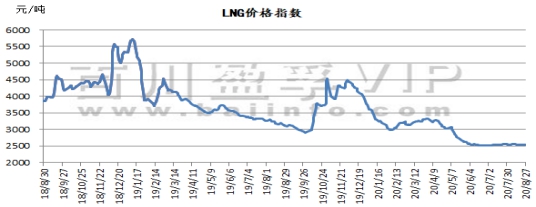

1、天然气

价格指数从8月20日的2535元/吨,上涨至当前2547元/吨,上涨12元/吨,本周液化天然气价格稳中小幅上行,总体价格波动幅度在20-130元/吨之间。辽宁、华北、山东LNG接收站价格推涨,利好周边市场。截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。国内LNG市场下游需求较为平淡,市场观望氛围较为浓厚,整体趋于稳定,局部地区根据自身环境小幅调整价格。

2、原油

本周周内需求复苏仍存忧虑与风暴气候博弈,国际原油价格小幅震荡。国际原油价格小幅上涨。其中WTI期货本周均价42.86美元/桶,较上周上涨0.62%,较上月上涨5.14%;本周布伦特期货均价45.18美元/桶,较上周下跌0.04%,较上月上涨4.52%。综合来看,在原油需求疲软背景下,飓风气候难以将原油推至高位,预计下周国际原油价格仍将维持区间内震荡。

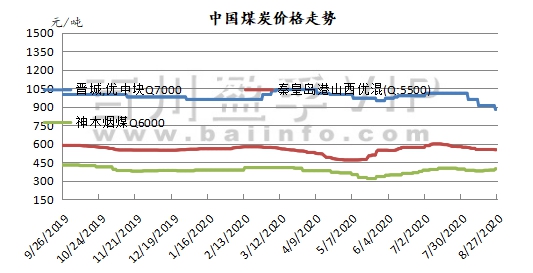

3、煤炭

本周煤价港口、产地走势分化。产地:陕蒙地区煤价涨势频繁,部分拉煤车排队严重,煤矿销售良好。下游北方港口动力煤市场延续弱势下跌态势,产地、港口煤价走势分化。截止8月27日,全国动力煤BTCI价格指数471元/吨,周环比上涨1元/吨;全国炼焦煤BCCI价格指数1042元/吨,周环比持平;全国无烟煤BACI价格指数792元/吨,周环比下跌15元/吨;全国喷吹煤BPCI价格指数773元/吨,周环比持平。总体来看,本周产地煤市场销售情况火爆,煤价走势较好,下游需求较差,叠加降雨导致一系列问题,出货更加困难,贸易商急于出货下探价格,但成交量较前期略有增加。

二、氮肥产品行情走势分析

1、尿素

本周国内尿素市场以跌为主,内贸需求清淡及心态悲观下,上周末期间价格再次下行,周内价格先落后稳,伴有小涨,主要由于8月26日印标价格的发布,有力提振国内尿素市场,促使部分区域价格上扬。截止今日,山东及两河出厂报价在1620-1760元/吨,成交1580-1720元/吨。本周港口装卸作业能力仍不足,集港拥堵,内蒙个别厂已暂停集港,企业库存续增,而内贸清淡,成交疲软,小单跟进为主,下游贸易商多谨慎观望。本轮印标价格较为乐观,企业等待价格再次上扬。

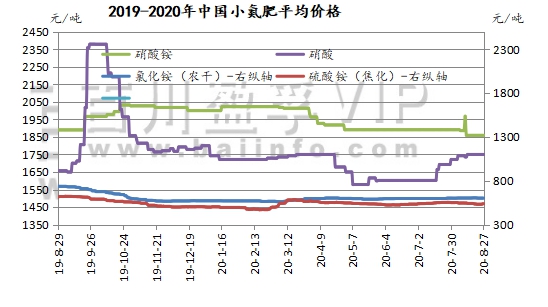

2、小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 本周国内硝酸铵市场延续淡稳行情,价格指数基本平稳。

硝酸: 本周国内浓硝市场延续淡稳行情,市场价格持稳。

氯化铵: 本周主流厂家出厂报价干铵610-650元/吨,湿铵510-570元/吨。

硫酸铵: 本周焦化级硫酸铵市场招标稳中小涨,主流参考440-575。

三、下游产品重点解析

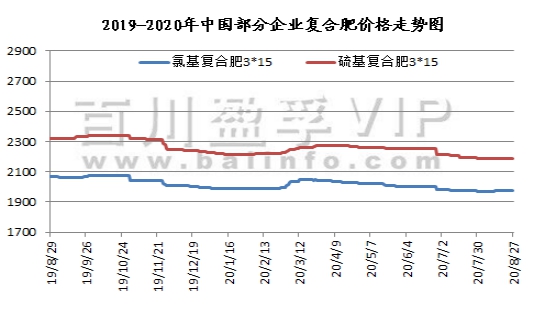

复合肥

本周复合肥市场出货为主,主流价格运行平稳。个别企业新单缓慢跟进,实单消息不多,成交重心小幅上移,主要是低端价格略有上调。整体看实单跟进不多,企业仍以执行前期预收订单为主,下游略有补单。前期企业借助上调价格以刺激下游拿货,现随着备肥周期的缩短,企业发运量得到提升,各地区走货增量,基层到货量约为5-6成。原料市场方向,暂无利好支撑,短期一铵、氯化钾价格多淡稳运行,尿素价格不利,复合肥价格上行缺乏成本支撑。现阶段肥企报价整体稳定,企业灵活商谈,当前重心仍落到秋季肥出货上,随着距肥料施用期时间的缩短,基层网点铺货量逐渐提高中,企业发货量5-6成左右,区域铺货量差异明显,北方市场到货量尚可,基层网点铺货量较好;南方市场由于距离秋肥施用时间较长,经销商拿货积极性不高,即将步入9月,企业仍以发运秋季肥为主,主要工作重心仍以积极推动下游拿货为主。本周国内复合肥装置开工率52.73%,较上周相比上涨0.74%,场内开工水平维持较高位。复合肥市场行情平稳,短线复合肥行情波动不大。

四、上游原料行情走势分析

硫磺

本周(2020.8.21-2020.8.27)国内多数地区国产硫磺价格仍有上涨。山东地区中石化炼厂报价继续上调20-30元/吨,但随着地方炼厂报价理性回调,区内及周边市场趋于稳定。下游酸企整体需求尚可,考虑到目前进口液硫现货不多,港口液硫库存仍处低位,且9月中旬齐鲁石化装置检修,届时供应紧缺风险犹存,预计山东地区硫磺价格持稳运行。华东地区固硫上调70元/吨,液硫上调40元/吨。区内金陵石化渣油加氢装置检修,预计检修将持续至国庆节前,加之该炼厂采用低硫原油,目前硫磺日产量仅在400吨左右,而此前装置正常开工日产量可达800吨,可见减量幅度较大,区内供应面收紧,预计华东地区国产硫磺价格坚挺。华北、华南、华中地区主要生产企业根据自身及出库情况调整报价,本周上调幅度在20-40元/吨。东北地区部分炼厂报价亦有20-50元/吨调涨行为,锦西石化全厂检修尚未结束,其余炼厂开产供销运行平稳。西南地区汽运需求尚可,普光气田达州固、液硫汽运价上调10元/吨,万州港因船运受阻,本周固硫船运价格以稳续市。据了解,目前普光气田日产硫磺约4200吨,而南坝气田计划于9月-10月初全厂检修,该厂正常开工日产硫磺约1200吨,届时西南地区供应情况不容乐观,因此后期硫磺价格较有支撑。

五、磷肥产品行情走势分析

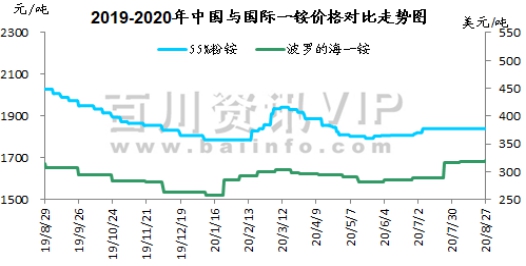

1、磷酸一铵

本周(2020.8.21-2020.8.27)一铵工厂在本月发量较好表现中逐步有货源趋紧表现,也有相应价格提涨动力,低端价格逐步退出市场,但下游对高端价格抵触较强,因此价格面持稳运行。目前国内一铵开工接近七成,短期采购面仍有需求,行情稳中上行为主。出口方面:中国FOB价格55颗粒260-265美元/吨,60%颗粒300-305美元/吨,63颗粒320-325美元/吨,本周国际市场交易有所放缓,但价格仍然维持着上涨趋势。在苏伊士以西地区,巴西的一铵价格345-350 美元/吨CFR。截止本月末一铵港口库存7.61万吨,集港量较上周四相比小幅下滑。

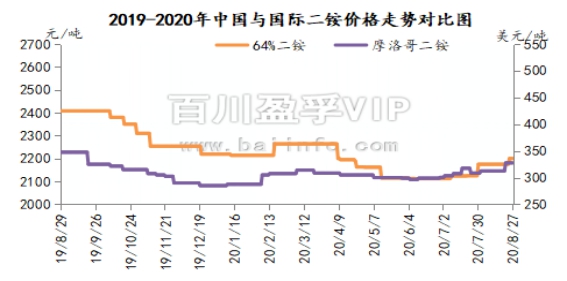

2、磷酸二铵

本周(2020.8.21-2020.8.27)国内磷酸二铵市场产销两旺,本周二湖北货源正式官宣调涨价格:64%二铵出厂价整体调涨至2250-2280元/吨,高端报价出厂2350元/吨,实际新单出厂成交价2200-2250元/吨;西南货源64%二铵主流出厂报价2200-2250元/吨以上,实际新单成交2180-2200元/吨左右。华北地区64%二铵主流第一到站价2500元/吨。由于今年二铵同比价格偏低,受国内外需求拉动,实际成交价格逐步回归正常水平。

六、钾肥行情走势分析

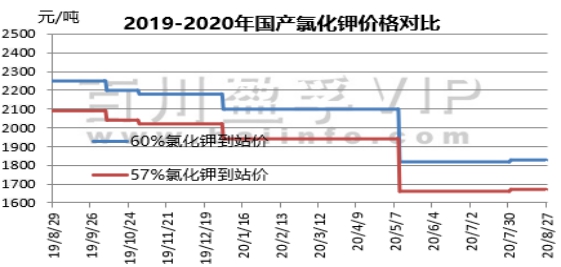

1、氯化钾

本周(2020.8.20-2020.8.27)氯化钾市场观望气氛持续,目前大型贸易商仍处于停售阶段,报价暂未出台,部分货源偏紧,实际成交单议为主,后期价格或仍有上行可能。

国际市场方面:由于白俄罗斯矿工罢工和全球供应紧张气氛影响,巴西的销售价格从上周的235-240美元 / 吨升至240-250美元 /吨 CFR。 东南亚的季节性休市和充足的库存使价格保持稳定,欧洲也是相同的情况,但买家的询盘和报价水平都在上升。

国产钾方面:盐湖装置正常生产,库存有所消化,基准产品60%粉晶到站价1830元/吨,完成任务返利20-30元,市场发运正常,大单成交可议,地区成交价在1800-1820元/吨左右。青海小厂57%粉到站价1630-1650元/吨左右。

进口钾方面:大型贸易商暂未恢复放货,市场可售现货有限,参考主流报价62%俄白钾港口价1830元/吨左右,俄红钾1720元/吨左右,颗粒钾1880元/吨左右,部分货源偏紧,实际成交单议为主。边贸交投稳定,62%俄白钾在1600元/吨左右,需求支撑有限,实际成交可议。

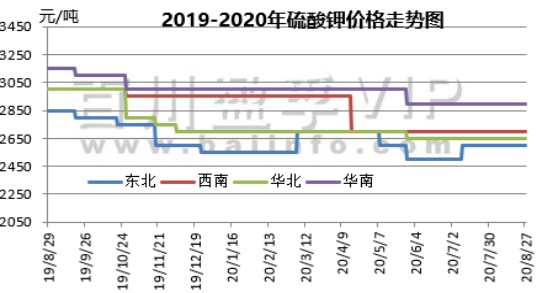

2、硫酸钾

本周(2020.8.20-2020.8.27)硫酸钾市场挺价企稳,曼海姆厂家开工维持高位,市场基本没有库存压力,部分货源现货有限,下游需求暂无明显利好回暖。国际市场行情企稳,价格维稳运行。曼海姆硫酸钾50%粉主流出厂价2400-2700元/吨左右,52%粉出厂价2500-2800元/吨左右,优惠幅度在50-100元/吨。东北地区50%粉主流出厂报价2600元/吨;华南地区价格相对较高,50%粉主流出厂报价2900元/吨。青海水盐体系硫酸钾主流到站报价2300-2350元/吨左右,成交有限,实际成交可谈。新疆国投罗钾公司罗中和哈密硫酸钾仓库库存已售罄,预计10月上旬才能正常向市场恢复供货。

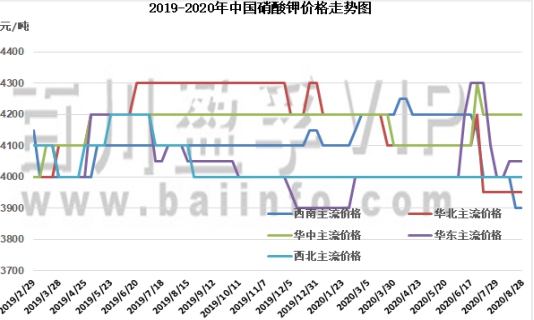

3、硝酸钾

本周(2020.8.21-2020.8.28)硝酸钾价格暂稳,现处于用肥淡季,硝酸钾国内市场需求一般,企业出口订单尚可,发运正常。

华东地区硝酸钾价格暂稳,农业级硝酸钾出厂报价在4050元/吨左右,工业级硝酸钾在4150元/吨左右;华北地区农业级硝酸钾价格在4000元/吨左右,工业级在4200-4300元/吨;西北地区现货相对其他地区较少,主流出厂价格稳定在4000元/吨左右。西南地区硝酸钾价格相对稳定,农业级硝酸钾价格在3800元/吨,工业级硝酸钾为3900-4000元/吨。

六、市场情况及预测:

1、尿素上下游市场:本周国内无烟煤市场价格止跌企稳。主产地煤矿销售良好,目前部分电厂化工等备货需求好转,多数煤矿产销平衡,矿方后期看稳居多。复合肥市场行情淡稳运行,本周国内复合肥装置开工率52.73%,较上周相比上涨0.74%,场内开工水平维持较高位。

国际方面:8月18日,印度MMTC发布新一轮尿素招标,8月26日结标,船期至10月5日。8月26日印度MMTC尿素进口标购截标,东海岸最低价格为Koch提供的283.52美元/吨CFR,折合中国FOB270美元/吨。西海岸最低价格为Dreymoor提供的288.89美元/吨CFR,FOB价格为工厂GPIC提供的280美元/吨FOB的价格。

后市预测:受印标价格的利好支撑,今日部分区域的主流价格触底反弹,成交形势略有所好转,加之本周尿素装置开工下滑,产量明显走低,企业挺价意愿较强,但目前港口拥堵严重,发运不畅,出口面或不容乐观。预计短时尿素市场止跌回暖整理,仍需关注港口运行情况。

2、钾肥后市预测: 氯化钾大型贸易商暂未恢复销售,市场观望企稳,短期内价格将维持稳定,后期价格仍有上调可能。硫酸钾市场挺价盘整,市场按需成交,后期潜在需求待释放,短期价格将挺价企稳运行,后期市场价格仍有上行可能。

(数据来源:百川盈孚)

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读 者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。