本月看点:1、氯化钾市场挺价盘整运行,月初,盐湖集团价格持续上调30元/吨,同时带动港口进口钾价格小幅调涨。月中后期,河北地区受疫情影响,下游开工降低,需求量有所减少,地区发运受阻,市场逐渐进入稳定期,按需小单补货为主; 2、硫酸钾市场小幅调涨后逐渐平稳,月初东北市场需求回暖,市场供应量较为紧俏,价格出现部分上行。月中旬河北地区部分厂家停车,开工下滑,市场发运不畅。下游需求暂无明显利好,按需成交为主;3、硝酸钾市场延续淡稳局面,行情弱稳运行,农需淡季,需求较为清淡,部分企业以储备春耕为主。受到河北地区疫情管控影响,山西部分地区运往河北,北京等地运输受限,发货速度放慢。

重点产品行情走势分析

一、 氯化钾

1月氯化钾市场挺价盘整运行,月初,盐湖集团价格持续上调30元/吨,同时带动港口进口钾价格小幅调涨。月中后期,河北地区受疫情影响,下游开工降低,需求量有所减少,地区发运受阻,市场逐渐进入稳定期,按需小单补货为主。

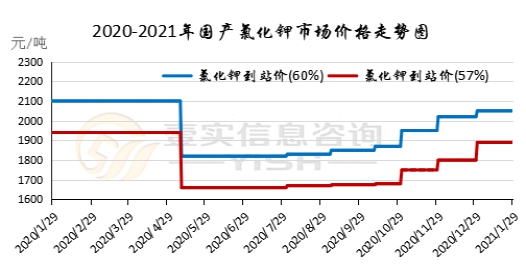

国产钾方面:青海地区厂家开工有所降低,厂家有减产停产情况,盐湖集团减产,基准产品60%粉晶到站价2050元/吨,厂家库存量较少,市场发运暂无明显压力。青海小厂开工率较低,57%粉到站价1730-1750元/吨左右。

进口钾方面:市场按需小单补货为主,参考主流报价62%俄白钾港口报价2150-2180元/吨左右,大单(大于5000吨)成交价格在2100-2130元,加拿大白钾2200元/吨左右,俄红钾2010-2030元/吨左右,颗粒钾2130元/吨左右,实际成交单议为主,大单成交优惠幅度较大。边贸可售现货有限,62%俄白钾在1900-1920元/吨左右。

国际市场方面:随着生产者利用供应紧缩和需求旺盛的优势,颗粒钾价格继续上涨,虽然氯化钾市场有高承受能力及近期农作物价格维持稳定,但市场上行趋势依然较强,甚至季节性采购旺季比其他地区都要慢的市场都开始出现价格上涨,干散货运价仍在上涨,集装箱供应进一步紧张,尤其是在亚洲。

港口库存:251.37吨。

后市预测: 钾肥市场观望企稳运行,下游市场交投减弱,市场供应量有所减少,短期内价格将企稳运行,临近春节,后期市场发运或有一定影响。

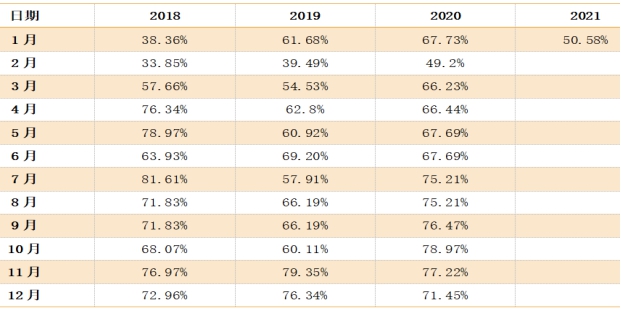

氯化钾开工率统计 表

二、 硫酸钾

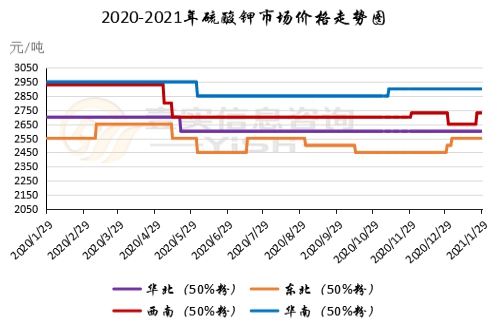

1月硫酸钾市场小幅调涨后逐渐平稳,月初东北市场需求回暖,市场供应量较为紧俏,价格出现部分上行。月中旬河北地区部分厂家停车,开工下滑,市场发运不畅。下游需求暂无明显利好,按需成交为主。曼海姆硫酸钾50%粉主流出厂价2550-2650元/吨左右,52%粉出厂价2650-2750元/吨左右,优惠幅度在50-100元/吨。东北地区硫酸钾供应量较为紧俏,价格维持坚挺,50%粉主流出厂报价2600元/吨,西南地区2700-2750元/吨左右,华南地区价格相对较高,50%粉出厂高端报价2950元/吨。青海水盐体系硫酸钾供应较为紧俏,部分厂家停产,开工低位,价格维持坚挺,主流到站报价2500-2550元/吨左右。国投罗钾公司硫酸钾装置正常生产,控制接单,罗钾52%粉末硫酸钾现汇价格2700-2750元/吨左右。

国际市场方面:硫酸钾国际市场行情整体企稳运行,价格维稳,东亚市场价格小幅上行。

后市预测:硫酸钾市场开工有所下滑,成本压力持续,下游按需采购,短期内市场价格维稳。

三、 硝酸钾

1月国内硝酸钾市场延续淡稳局面,行情弱稳运行,农需淡季,需求较为清淡,部分企业以储备春耕为主。受到河北地区疫情管控影响,山西部分地区运往河北,北京等地运输受限,发货速度放慢。

出口方面:据海关数据显示12月硝酸钾出口量5154吨,较上月下降24.2%,出口平均单价647.04美元/吨,较上月上涨了11.71美元/吨,主要出口国为印度,澳大利亚,摩洛哥,韩国等国。

供应方面:本月硝酸钾全国开工率为49.2%,受需求及运输影响,下游接货速度一般,开工率较上月有小幅下调。西南地区硝酸钾价格维持淡稳,整体西南地区开工稳定;华北地区硝酸钾市场发运正常,价格暂无明显调整,文诚化工硝酸钾装置正常,硝酸钾农业级日产60吨,工业级日产150吨;华中地区硝酸钾企业生产正常,市场整体供应量稳定,开工率稳定进行,厂内供需关系稳定,企业重心发运,丹化农资硝酸钾装置运行正常,硝酸钾工业级日产60吨;下游需求度一般,整体价格维持弱稳。

原料方面:1月氯化钾市场挺价盘整运行,月初,盐湖集团价格持续上调30元/吨,同时带动港口进口钾价格小幅调涨。月中后期,河北地区受疫情影响,下游开工降低,需求量有所减少,地区发运受阻,市场逐渐进入稳定期,按需小单补货为主。

国产钾方面:青海地区厂家开工有所降低,厂家有减产停产情况,盐湖集团减产。

国际市场方面:随着生产者利用供应紧缩和需求旺盛的优势,颗粒钾价格继续上涨,虽然氯化钾市场有高承受能力及近期农作物价格维持稳定,但市场上行趋势依然较强,甚至季节性采购旺季比其它地区都要慢的市场都开始出现价格上涨,干散货运价仍在上涨,集装箱供应进一步紧张,尤其是在亚洲。

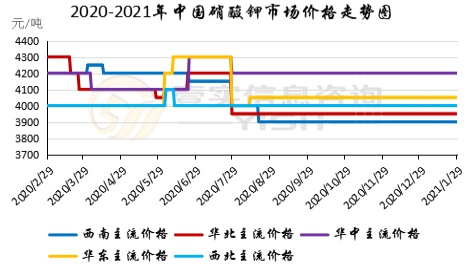

价格方面:华东地区农业级硝酸钾出厂报价在4000元/吨左右,工业级硝酸钾为4150元/吨左右;华北地区农业级硝酸钾价格在4000元/吨左右,工业级在4200-4300元/吨;西南地区价格维持弱稳,农业级硝酸钾价格在3900元/吨左右,工业级硝酸钾主流出厂报价在4000-4100元/吨;西北地区现货相对其他地区较少,西北地区主流出厂价格稳定在4000元/吨。

后市预测:近期硝钾市场相对稳定,下游需求暂无明显利好,交投积极性不高,上下游博弈,预计硝酸钾市场短时将整理运行,价格稳定或将小幅波动。

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读 者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。