本周看点:

①、氯化钾高位坚挺运行,市场挺价气氛持续,基本已无低价货源,市场小单补货为主。

②、硫酸钾市场价格坚挺中小幅上行,市场供应量有限,按需成交为主。硫酸钾国际市场价格暂无明显波动,行情维稳。

③、硝酸钾市场平稳运行,价格高位盘整,局部地区小幅上调。上游原料氯化钾主流价格暂稳,商家持观望态度,实交商谈为主。硝酸钾受原料波动影响,成本压力较大,价格始终维持高位,市场整体供应紧张,下游贸易商按需拿货,短期内市场受高价影响成单意愿有所减弱,接单情况一般。

重点产品行情走势分析

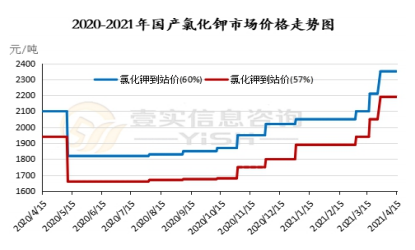

一、 氯化钾

氯化钾高位坚挺运行,市场挺价气氛持续,基本已无低价货源,市场小单补货为主。

国际市场方面:巴西和美国氯化钾CFR 价格再次上涨,而欧洲和东南亚的季节性淡季使价格保持稳定。印度新的钾肥合同价格为 280 美元/吨 CFR,导致东南亚的报价水平上升。离岸价净价上涨,原因是价格上涨以及某些主要航线的运费下降。

国产钾方面:厂家库存量较低,盐湖集团装置正常生产,发运顺畅,基准产品 60%粉晶到站价 2350元/吨,可售货源较为紧俏,后期价格或仍有调整可能。青海小厂 57%粉到站价 1850-1880 元/吨左右,可售货源有限。

进口钾方面:市场价格维持坚挺,参考主流报价 62%俄白钾港口报价 2500-2550 元/吨左右,加白钾 2570 元/吨左右,颗粒钾 2350-2380 元/吨左右,俄红粉 2350 元/吨左右,实际成交单议为主。边贸三月过货量较少,货源较为紧俏,价格坚挺,62%俄白钾在 2200 元/吨左右,实际成交单议为主。

供应方面:国产钾供应量紧俏。港口库存量在 242 万吨左右,国储有一定要求,大型贸易商限制销售,可售现货有限。

需求方面:钾肥市场需求淡季,新单成交有限。

库存方面: 目前青海地区厂家库存较为紧俏,厂家库存在 20 万吨左右。港口库存量在 248 万吨左右。

后市预测:氯化钾市场高位挺价,按需补货为主,近期市场价格仍将维持坚挺,需关注国内市场供应及大合同后期签订情况。

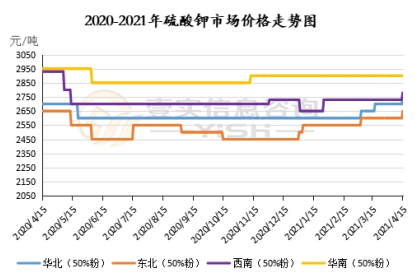

二、硫酸钾

硫酸钾市场价格坚挺中小幅上行,市场供应量有限,按需成交为主。

国际市场方面:硫酸钾国际市场价格暂无明显波动,行情维稳。曼海姆硫酸钾 50%粉主流出厂价 2750-2850 元/吨左右,52%粉出厂价 2850-2950 元/吨左右,价格仍有上涨趋势。东北地区硫酸钾 50%粉主流出厂报价 2700 元/吨,西南地区 2750-2800 元/吨左右,华南地区价格相对较高,50%粉出厂高端报价 2950 元/吨。青海水盐体系硫酸钾供应较为紧俏,开工低位,价格维持坚挺,主流到站报价2650-2700 元/吨左右。罗钾 52%粉末硫酸钾现汇价格 2850-2900 元/吨左右,厂家控制接单,库存较为紧俏,后期将进入检修期。

库存方面:硫酸钾暂无库存压力,后期市场供应量将有所减少。后市预测:硫酸钾维持坚挺,原料价格上涨,成本压力持续,近期市场将维持坚挺,并仍有一定上行空间。

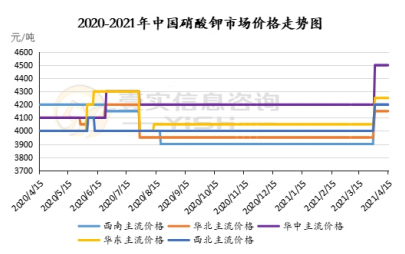

三、 硝酸钾

本周(2021.4.9-2021.4.15)硝酸钾市场平稳运行,价格高位盘整,局部地区小幅上调。上游原料氯化钾主流价格暂稳,商家持观望态度,实交商谈为主。硝酸钾受原料波动影响,成本压力较大,价格始终维持高位,市场整体供应紧张,下游贸易商按需拿货,短期内市场受高价影响成单意愿有所减弱,接单情况一般。

供应方面:本周硝酸钾市场开工情况较稳。西南地区现货充足,市场发运正常。西北地区本周供应量相对稳定,但是相比正常供应量来说,总体有些偏低。华北地区市场发运正常,企业新单量尚可,主发订单,部分企业现货紧张。华中地区主要以工业级的硝酸钾为主,企业开工稳定,接单尚可,发运正常。华东地区企业开工正常,市场供需平稳,下游拿货情况尚可。

价格方面:华北地区硝酸钾价格频频拉涨,企业上调趋势明显,硝酸钾农业级参考报价为 4200元/吨,工业级参考报价 4300 元/吨,市场价格震荡上行,价格上调 200 元/吨。西南地区农业级硝酸钾主流参考价为 4100-4200 元/吨,工业级粉状硝酸钾含税出厂报价 4300 元/吨,实际成交单议为主。

原料方面:氯化钾高位坚挺运行,市场挺价气氛持续,基本已无低价货源,市场小单补货为主。国际市场方面:巴西和美国氯化钾 CFR 价格再次上涨,而欧洲和东南亚的季节性淡季使价格保持稳定。印度新的钾肥合同价格为 280 美元/吨 CFR,导致东南亚的报价水平上升。离岸价净价上涨,原因是价格上涨以及某些主要航线的运费下降。国产钾方面:厂家库存量较低,盐湖集团装置正常生产,发运顺畅,基准产品 60%粉晶到站价 2350元/吨,可售货源较为紧俏,后期价格或仍有调整可能。青海小厂 57%粉到站价 1850-1880 元/吨左右,可售货源有限。

进口钾方面,市场价格维持坚挺,参考主流报价 62%俄白钾港口报价2500-2550 元/吨左右,加白钾 2570 元/吨左右,颗粒钾 2350-2380 元/吨左右,俄红粉 2350 元/吨左右,实际成交单议为主。边贸三月过货量较少,货源较为紧俏,价格坚挺,62%俄白钾在2050-2100 元/吨左右,实际成交单议为主。

后市预测:近期国内硝酸钾市场平稳运行,企业出货相对稳定,目前硝酸钾市场高位运行, 受原料方面影响,成本支撑能力有限,价格宽幅上涨,但经销商对于此举并不买账,市场处于有价无市状态,随着氯化钾的价格逐渐平稳,硝酸钾价格也平稳运行,预计近期硝酸价格会有所回落。

免责声明

本报告由内蒙古壹实信息咨询中心(有限合伙)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于分析师本人的知识和倾向所做出的,应视为分析师的个人观点,并不代表所在机构。

我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。分析师本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和分析师本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为内蒙古壹实信息咨询中心(有限合伙),且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。