一、上游产品重点解析

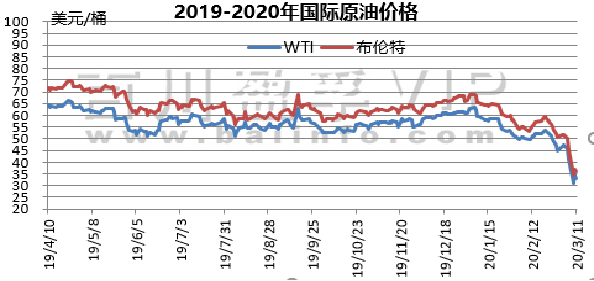

1、原油

OPEC+会议谈崩并且声称将开启价格战,原油期货价格全面暴跌。整体看,国际原油价格整体下跌。

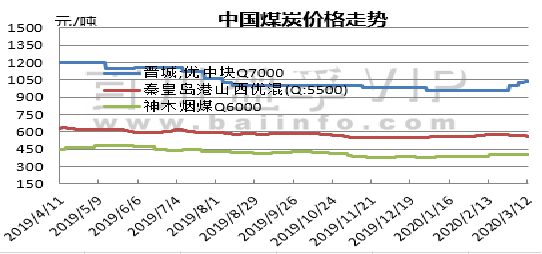

2、煤炭

无烟煤市场价格偏强运行。目前煤炭产业已在尽力复工中,煤炭市场也在缓慢的复苏,且进口煤管制力度有所收紧,对市场产生一定的积极作用。

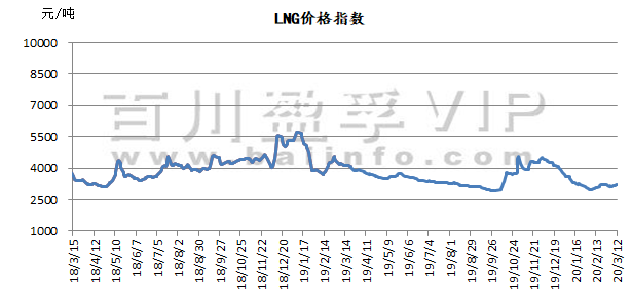

3、天然气

价格指数从3月5日的3140元/吨,3月12日上调至3219元/吨,上调79元/吨,天然气市场价格涨跌互现,整体价格小幅上行。

二、产品行情走势分析

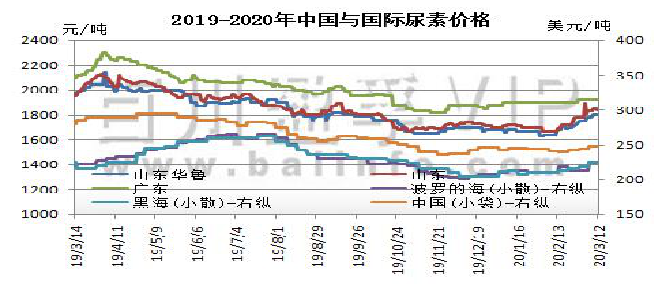

1、尿素

国内尿素市场价格呈先上涨后平缓走势。周初,国内尿素市场价格延续上周涨势,主产地主流价格涨幅在10-40元/吨,现山东及两河价格涨至1800-1810元/吨,成交1760-1800元/吨。华北局部地区农需基本扫尾,成交量较前期明显下滑,东北地区需求稳定,混复肥厂持续拿货中,从而带动内蒙及山西等地区尿素价格的挺涨。周中,国内局部地区尿素市场行情略显疲软,一方面随着前期价格的一路上涨,高端价格成交受阻;另一方面尿素厂开工逐渐回升,供应量增加。但下游复合肥厂开工稳定,且多地胶板厂开工陆续提升,给予市场利好支撑。

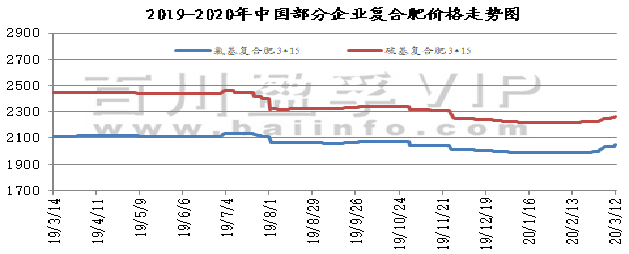

2、复合肥

复合肥市场行情稳中有涨,大部分企业报价在前期已经上调,基本是延续前期报价,没有大幅变化,仅少部分企业报价有所调整;主要是因为上游原料尿素市场基本已经趋稳,涨幅不大,且一铵也基本持稳,甚至部分成交价格有所下跌,复合肥企业价格支撑逐渐有限,厂家大多持稳观望。

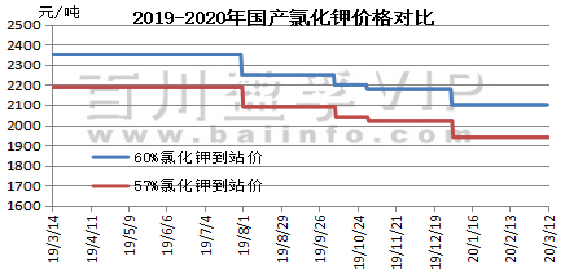

3、氯化钾

(2020.3.5-2020.3.12)钾肥市场稳中小幅上行,下游开工提升,春耕需求有所推进,市场交投回暖,港口库存量较前期有部分消化,市场价格有所回升。

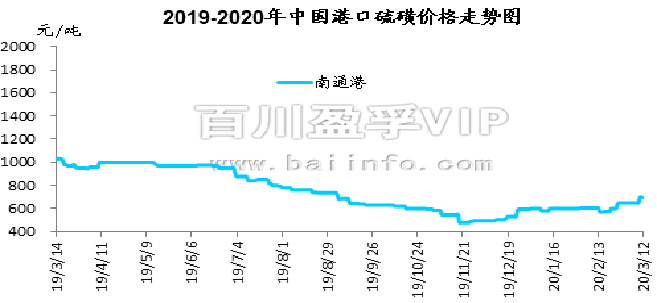

三、硫磺价格走势分析

(2020.3.6-2020.3.12)国产硫磺价格延续涨势,零星炼厂价格持稳为主。港口现货价格仍高于周边炼厂价格,华中、华东地区炼厂硫磺价格继续补涨,据炼厂表示出货顺畅库存无压力。

四、钾肥市场预测:

钾肥市场本周维持高位运行,下游复合肥市场整体需求整体转好,各地区物流也开始逐步恢复正常,各地为保春耕开辟绿色通道,现阶段北方主流港口港存下降较为明显,边贸货源持续短缺,个别货源供应紧张,大部分进口商现阶段对市场持观望心态,受此影响,部分地区低端价格出现小幅走高,大颗粒涨幅最为明显。相较于北方地区成交率南方地区的交投情况则基本维持稳定,下游大多按需采货,适当建仓。纵观整个钾肥市场,近段时间全球钾肥行情维持低迷,价格一路下滑,国内虽受短期需求升高的影响,价格些许走高,但是国际市场对国内整体市场呈现利空心态,在国内春耕需求热情下降后,市场交投会逐步转稳,短期会继续维持当前现状。