一、上游产品重点解析

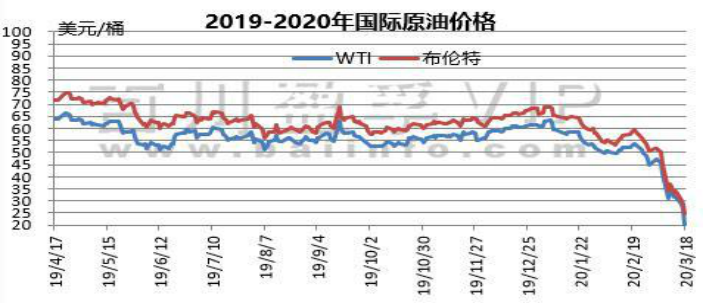

1、原油

本周周内各国采取封锁措施以减缓病毒扩散,同时沙俄价格战仍在继续,原油期货价格创十七年新低。整体看来,本周国际原油市场利空消息占据主导,原油期货价格整体下滑。

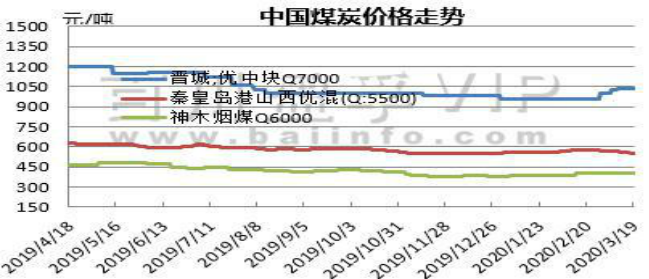

2、煤炭

本周国内无烟煤市场价格稳中偏弱运行。市场块煤末煤出现分化,无烟煤块煤个别跌幅,末煤价格暂稳,市场交投氛围较为一般。

3、天然气

价格指数从3月12日的3219元/吨,上调至当前3250元/吨,上调31元/吨,本周天然气市场价格涨跌互现,整体价格小幅上行。

二、产品行情走势分析

1、尿素

本周国内尿素市场行情整体呈稳中下滑趋势。随着市场成交量的下滑,局部地区高端价格难以维持转而向下,成交价多可商谈,主产区出厂报价跌幅在10-50元/吨,目前山东及两河出厂报价跌至1750-1790元/吨,成交价1730-1760元/吨。受疫情影响,今年下游农业备肥多集中在2月底3月中上旬,目前除新疆地区农需对尿素采购仍存热度外,其他地区春耕用肥基本扫尾,整体农业需求形势较弱。下游工业面继续释放,但就目前市场疲软态势而言,贸易商观望氛围浓重,多随用随采为主。整体看,农需转弱,工需乏力;部分企业多发前期预收订单为主,虽挺价态度坚硬,实际成交较差,高价或继续回落。

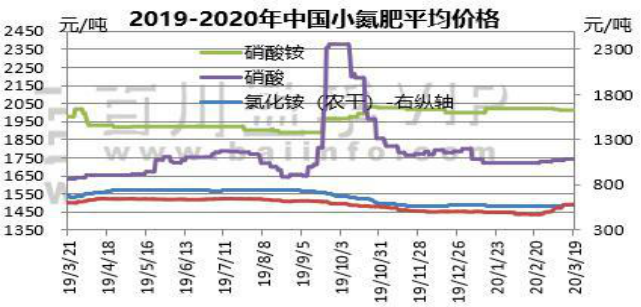

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵:本周国内硝酸铵市场行情平稳运行,各厂家报价稳定,硝铵价格走势平稳。

硝酸: 本周国内浓硝市场行情略有回暖,受液氨成本支撑利好作用,价格指数小幅上升。

氯化铵:本周国内氯化铵市场价格小幅跟涨。

硫酸铵:硫酸铵市场涨跌互现,主流区间500-660元/吨。

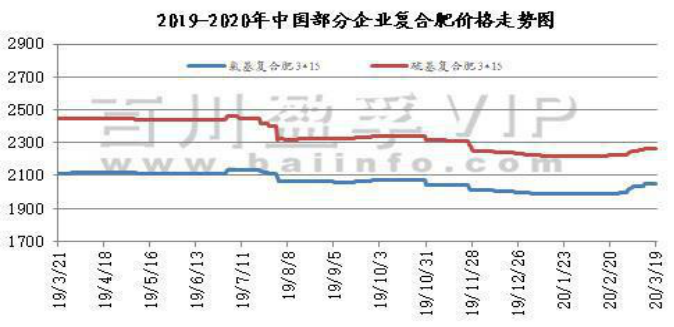

3、复合肥

本周复合肥市场行情基本持稳,企业多延续前期报价,纷纷持稳观望。主要是受上游原料市场行情影响,尿素开工维持高位水平,但下游农需释放量逐步减少,供大于求,尿素成交开始跌价;而一铵开工逐渐恢复至年前水平,供应增加,磷肥企业挺价困难,复合肥厂家成本支撑逐渐减弱,采购情绪有所放缓,观望氛围变浓。

4、磷肥

本周(2020.3.13-2020.3.19)一铵高端价格回落,一方面国内一铵开工基本恢复至年前水平,供应量增多,但新单需求一般,因此部分中小企业降价吸单。另一方面,国内多数一铵企业待发量至四月中下旬,待发充足的情况下,一铵大企业无意大量接低价新单,市场及下游对现货采购价格有僵持议价想法,观望氛围变浓,因此成交放缓,因此本周高端价格回落,低端盘整为主。

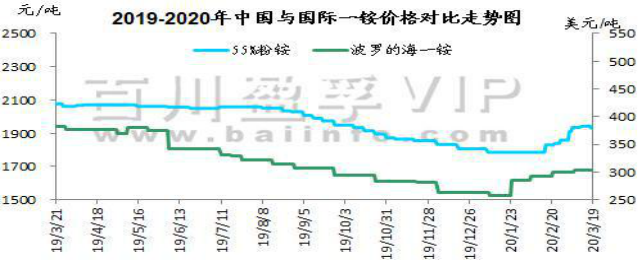

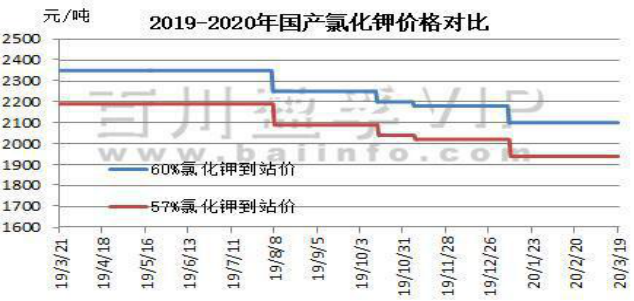

5、钾肥

本周(2020.3.12-2020.3.19)钾肥市场整体挺价观望运行,东北市场春耕需求逐渐回暖,港口库存消化较多,部分可售现货较为紧俏,价格高位。其他地区进入平稳期,价格暂无明显波动,按需采购为主。大合同谈判开启,但目前暂无明确消息,仍待观望。

三、硫磺价格走势分析

本周(2020.3.13-2020.3.19)国产硫磺价格小幅调涨,市场延续上行走势。湖北地区交通限制逐渐宽松,下游企业提高生产负荷,华中地区炼厂出货顺畅固硫报价上调20元/吨。南方地区内硫磺资源较为紧张,多数炼厂供应合约货为主,加上西南工厂开工负荷持续高位广西石化仍在检修,区域内短期需大于供,华南地区炼厂硫磺价格均有上调。

四、市场预测:

1.预计近期WTI原油期货价格在20-25美元/桶之间浮动,布伦特原油期货均价在24-29美元/桶之间浮动。

2.国内尿素行情持续下行,华东、华中及华北等多地下游接货量下滑明显,部分地区明稳暗降,工农业需求成交低迷;目前行业开工仍偏高,且下周产量将继续飙高,供需博弈加剧,市场利好难觅,预计短期仍以弱势整理为主。另听闻明日印度将发布新一轮招标,购买数达100万吨以上,目前业内对此消息持谨慎观望态度,对于中国货源参与情况不够乐观。

3.钾肥市场价格趋稳,除东北部分现货较为紧俏外,整体供应量充足,近期市场将观望企稳运行为主。后期仍需关注下游需求情况及大合同进展。硫酸钾市场开工提升后,供应量将有一定增加,目前下游春耕需求仍在推进,短期价格将维持坚挺,上行空间有限。