一、上游产品重点解析

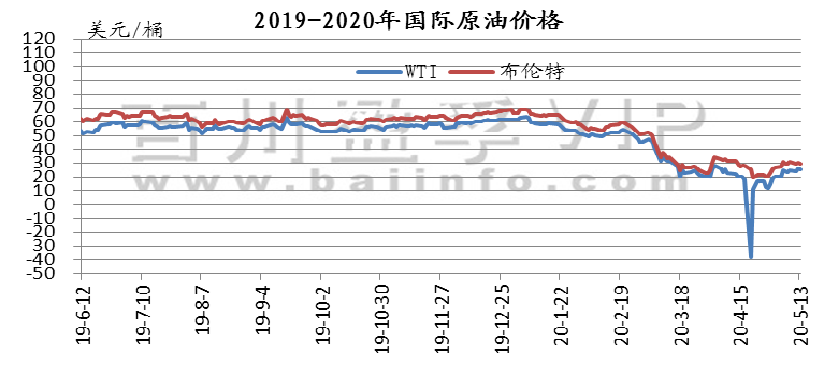

1、原油

本周周内沙特承诺6月扩大减产及美国库存意外下降提振,国际油价震荡上涨。大多数国家暂未大面积重启经济,从而导致石油消费仍维持在低位的疲软背景中,全球原油需求复苏仍旧缓慢限制了油价涨幅,国际原油价格震荡上涨。

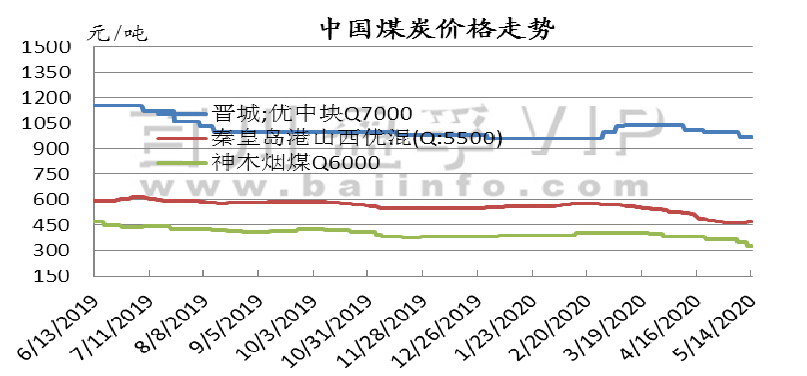

2、煤炭

本周国内无烟煤市场价格多数走弱。主产地:山西、河南等地煤矿出货压力巨显,下游采购谨慎,部分煤矿下调块煤价格来缓解库存压力。

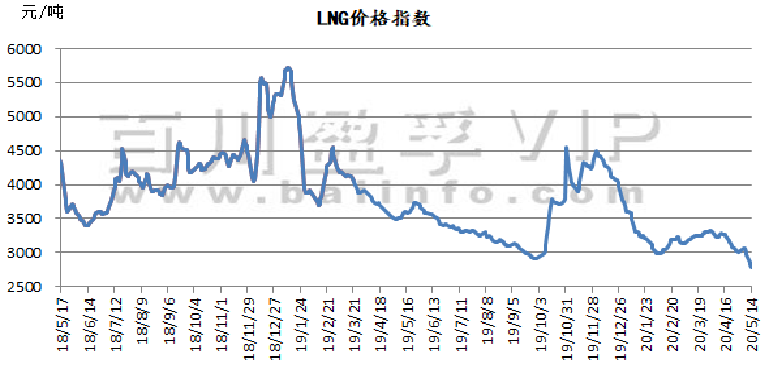

3、天然气

价格指数从5月7日的3071元/吨,下跌至当前2791元/吨,下调280元/吨,本周天然气市场价格连续下跌,下跌幅度较大,整体呈现下降趋势,总体价格波动幅度在50-500元/吨之间,目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。

二、产品行情走势分析

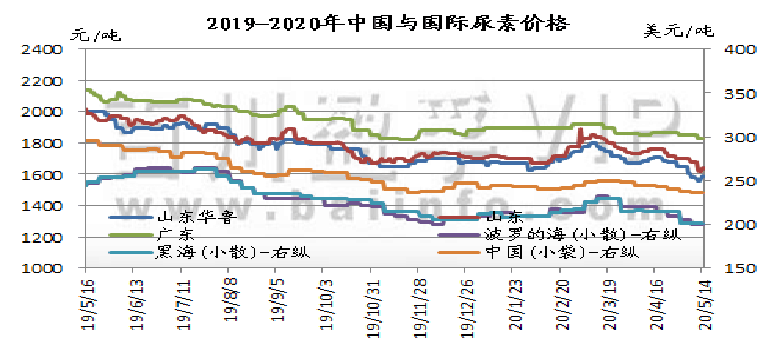

1、尿素

本周国内尿素市场以跌价为主调,缺乏需求及心态悲观下,价格续降,本周主产区主流价格累计跌幅10-80元/吨。目前,山东及两河出厂报价在1590-1640元/吨,成交1560-1590元/吨,整体价格重心仍呈下行走势。周初,尿素市场延续弱势整理,各地区收单一般,价格普降,山西晋城地区已有联储或执行暂定价销售;周中市场出现扭转,利空充斥时一旦利好出现,市场会借机放大并炒作,山东局部地区试探性涨价10-20元/吨,随后河南地区的部分厂家小幅跟涨,成交有所好转,陕西及新疆地区成交新单仍不温不火,下游仅少量补货,个别厂存库存压力。

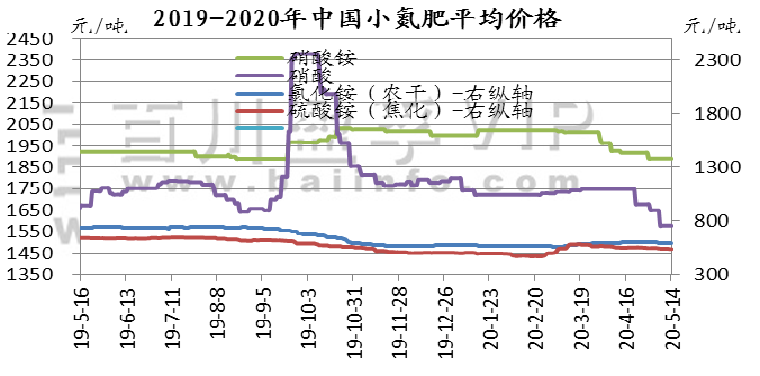

2、小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵:本周国内硝酸铵市场整体淡稳运行,价格指数暂稳。

硝酸:本周国内浓硝市场行情淡稳运行,弱势不改。浓硝价格保持低水平平稳运行。本周场内部分浓硝装置检修,开工率小幅下滑。

氯化铵:本周主流厂家出厂报价干铵570-620元/吨,湿铵480-520元/吨。

硫酸铵:硫酸铵市场招标偏弱震荡,主流区间450-590元/吨。

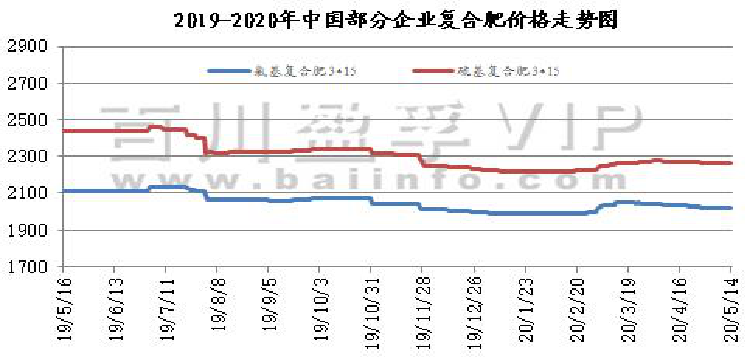

3、复合肥

本周复合肥市场整体弱势持稳,企业报价虽然多延续前期,但实际成交多以商议为主,有一定优惠空间;而市场整体交投面表现平平,厂家可操作性不大。目前厂家以发运前期订单为主,新单零星成交;而东北地区夏季底肥施用基本结束,市场需求十分清淡,因此企业开工多有下滑,部分产线进入淡季检修阶段。上游原料市场表现持续利空,近日华东地区尿素虽触底反弹,成交价有所上涨,但复合肥成本面仍旧偏软。供应方面并无大幅波动,市场主流库存基本维持前期;下游接货情绪仍然不高,打款谨慎,按需拿货。目前国内复合肥装置开工率53.29%,较前期相比下滑4.66%;主要是受东北地区夏季底肥施用结束,市场需求转淡,企业开工多有下滑。

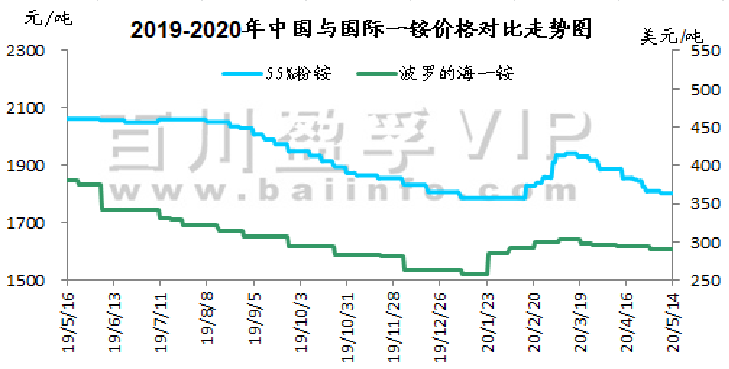

4、(1)磷肥

本周一铵市整体需求偏弱,交投一般。大部分企业价格保持稳定,同时多数企业开车处于正常的现象,市场货源较多,市场依旧处于宽松的态势。企业目前库存充裕,个别企业检修、减产等消息对下游及经销商刺激不大,业者拿货量多以按需运行,虽然局部个别经销商认为当前市场价格值得入手参与市场,但考虑到整体下游需求表现,仍多按谨慎操作为主。成本面小幅反弹,一铵价格下滑有限,市场进入僵持局面。出口方面:中国FOB价格55颗粒240-245美元/吨, 60%颗粒275-280美元/吨, 63颗粒290-300美元/吨,国际大环境不容乐观,造成短期内中下旬保持谨慎态度,备货意向不强,观望为主。截止本月末一铵港口库存6.85万吨,集港量较上周小幅减少。

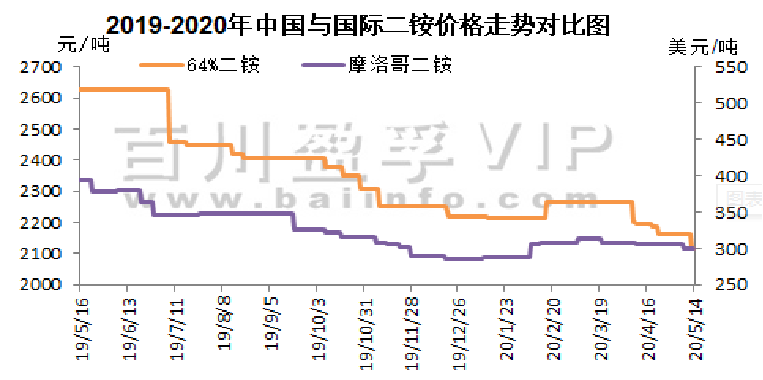

4、(2)磷肥

本周二铵市场开启检修操作,主流企业开工下滑20-30%,行情弱势,市场价格持续弱势下调,幅度在下调50-100元/吨,目前国内主流64%成交价格已下调至2050-2100元/吨,内蒙主流第一到站价下调至2300-2350元/吨,陕西、新疆、黑龙江等地市场已结束,报价清淡,国际方面,印度买方需求上行,巴基斯坦二铵买方商谈中,NFL招标4万吨二铵,中国二铵价格稳定在305美元/吨FOB,巴西一铵招标结果在300美元/吨CFR。企业重心出口市场,集港待发订单较多。

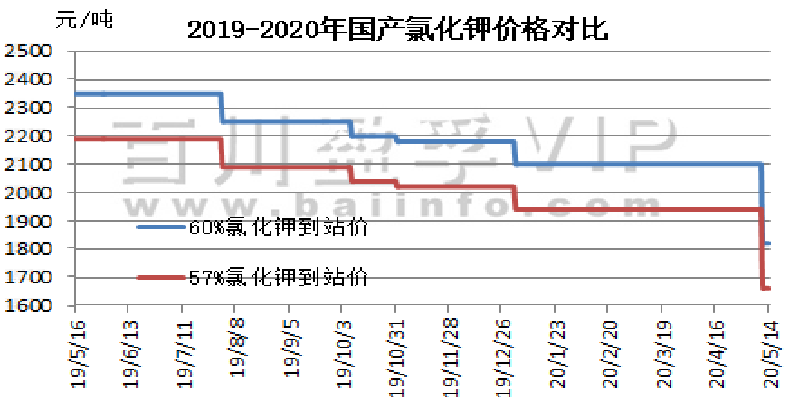

5、氯化钾

本周氯化钾市场看空气氛较浓,新单成交有限,价格持续走低,国产及进口钾价格均有所下滑,盐湖到站价格下调280元/吨,保底政策依然执行。保税区货源将陆续开始过货。以色列化工与中国签订钾肥大合同,到2020年底,总共供应91万吨钾肥,并有可选量49万吨。合同价格为220美元/吨,延续此前达成的19-21年向中国供应钾肥的框架协议。当地时间2020年5月12日,印度也与加拿大钾肥公司Canpotex达成2020年钾肥进口合同,价格为CFR230美元/吨,较中国进口合同价格高10美元/吨,装运期至2020年12月31日。澳大利亚氯化钾价格下跌,反映出其他地区早期价格下跌趋势。

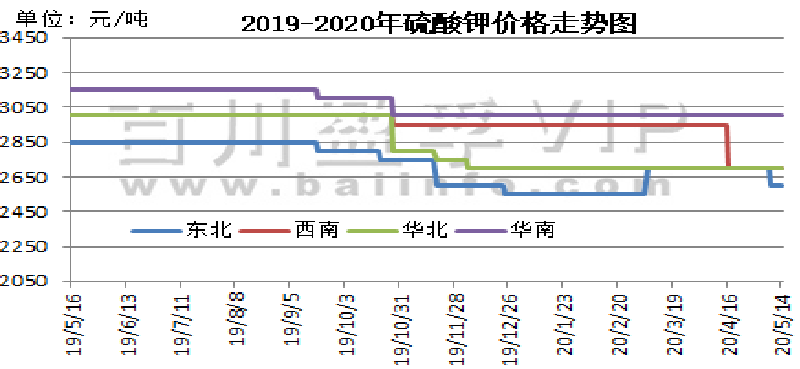

6、硫酸钾

本周硫酸钾市场弱稳观望,原料成本支撑持续走低,下游支撑偏弱,价格稳中有松动趋势。国际市场方面,澳大利亚硫酸钾价格走低。曼海姆硫酸钾50%粉主流出厂价2500-2850元/吨左右,52%粉出厂价2500-2900元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2700元/吨,52%粉2750-2850元/吨,圆颗粒报价3100元/吨左右;华南地区价格相对较高,50%粉主流出厂报价3000元/吨。青海水盐体系粉状硫酸钾主流到站报价2350-2400元/吨左右,成交有限,实际成交可谈。国投罗钾硫酸钾装置检修,预计九月复产。价格暂稳,地区实际成交价51%粉在2430-2450元/吨左右,52%粉在2550-2600元/吨左右。

三、硫磺价格走势

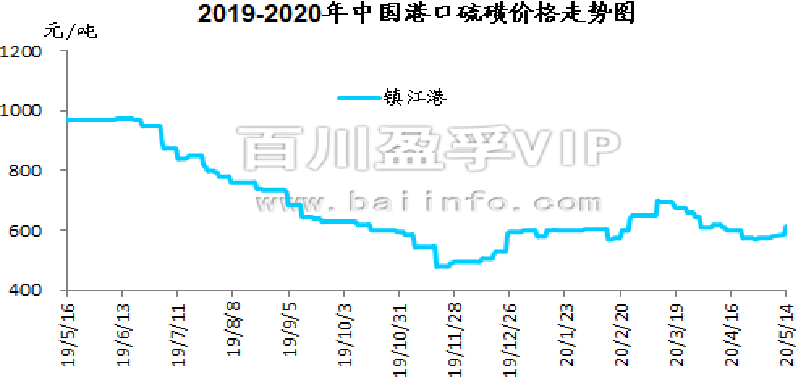

本周,国内硫磺市场行情小幅盘整,国产硫磺价格波动有限。华中地区炼厂报价小幅上涨为主,浙江地区、大连地区部分炼厂报价亦有小幅上调。此外,尽管港口市场持货商挺价气氛推动,但普光气田万州港固硫价格仅上调20元/吨。西南地区元坝气田及普光炼厂达州固、液硫调价再度小幅下探,厂家开工运行正常。广西石化检修于上周结束,厂内装置陆续开工运行,且已恢复正常报价出货,目前西南地区供应情况变化不大。东北地区大连石化于开始停车检修,库存低位。需求方面,因港口现货持货商捂盘惜售,部分下游工厂采购意向转为国产货源,炼厂出货或有增加,消息面尚存一定利好,短期内国产硫磺价格持稳运行。

四、市场情况及预测:

1、当前沙特承诺6月将在产油国减产协议规定减产份额的基础上扩大减产,且美国原油库存意外下降,原油供应面得到缓解,不过另一面,疫情仍未得到很好的控制,大部分国家尚未重启经济,欧美需求端的弱复苏短期难以扭转原油累库局面,油价彻底反转还需等待需求端进一步明朗,这也意味着,疫情受控才是油价彻底回升的决定性因素。综合来看,目前油市供需面焦灼,预计下周国际原油价格将小幅震荡。

后市预测:预计近期WTI原油期货价格在24-28美元/桶之间浮动,布伦特原油期货均价在28-33元/桶之间浮动。

2、上下游市场:本周国内无烟煤市场价格多数走弱。主产地煤矿出货压力巨显,下游采购谨慎,部分煤矿下调块煤价格来缓解库存压力。复合肥市场整体弱势持稳,实际成交多以商议为主,有一定优惠空间;目前国内复合肥装置开工率53.29%,较前期相比下滑4.66%。

后市预测:目前国内尿素企业开工仍处高位,日产量稳定在16万吨左右,而国内尿素行情暂无明显利好,北方农需处空挡期,下游复合肥厂开工下滑,工需低位,供大于求的弱势格局仍较明显,进入6月份,若检修企业按计划执行,或将迎来利好消息。另出口方面,印标虽已出,但预计中国参与度不高。

综合看,国内尿素市场行情低迷已久,预计后市将小幅反弹,幅度10-30元/吨。