一、上游产品重点解析

1、原油

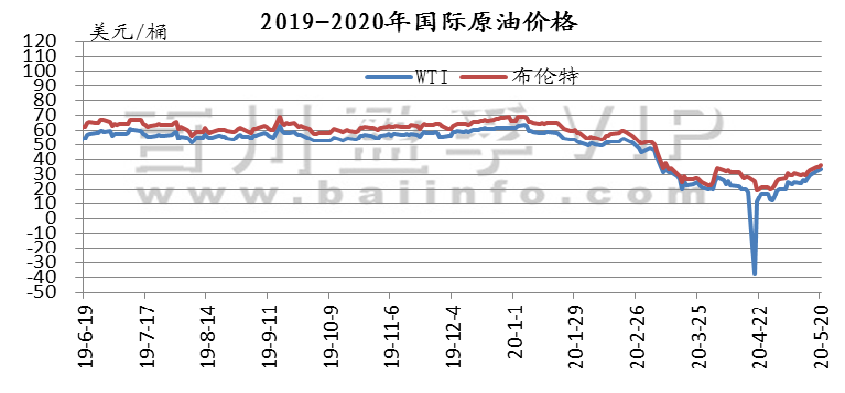

本周周内产油国减产执行良好叠加市场需求逐渐恢复,原油价格录得上涨。整体看来,本周国际原油市场利好消息占据主导,原油期货价格持续上涨。其中WTI期货本周均价30.96美元/桶,较上周上涨25.34%,较上月上涨84.56%;本周布伦特期货均价33.77美元/桶,较上周上涨13.14%,较上月上涨26.80%。

2、煤炭

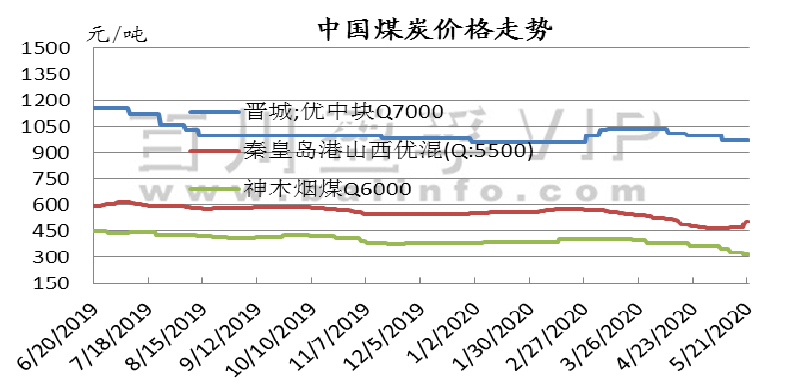

本周国内无烟煤市场价格个别震荡微强。主产地:高速恢复收费增加下游用煤成本,需求无明显好转情况下,部分煤矿无烟块、末煤价格承压运行,其中无烟块煤价格主流稳定,煤矿产量减少,供应略有收紧,主流煤矿稳价,个别地方煤矿小幅调整。

3、天然气

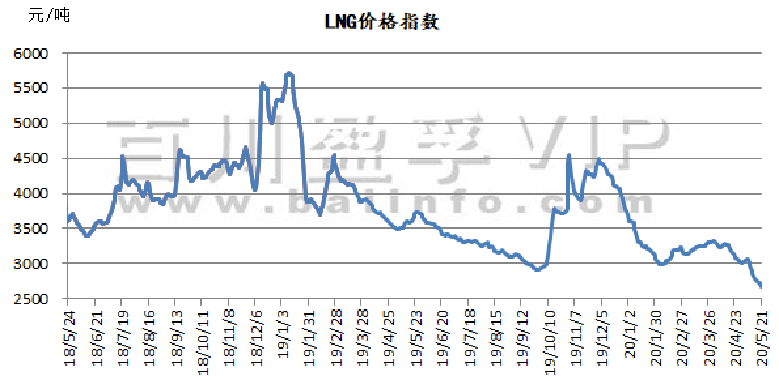

价格指数从5月14日的2791元/吨,下跌至当前2680元/吨,下调111元/吨,本周天然气市场价格涨跌互现,整体价格呈稳中下降趋势,总体价格波动幅度在10-300元/吨之间,目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。

二、产品行情走势分析

1、尿素

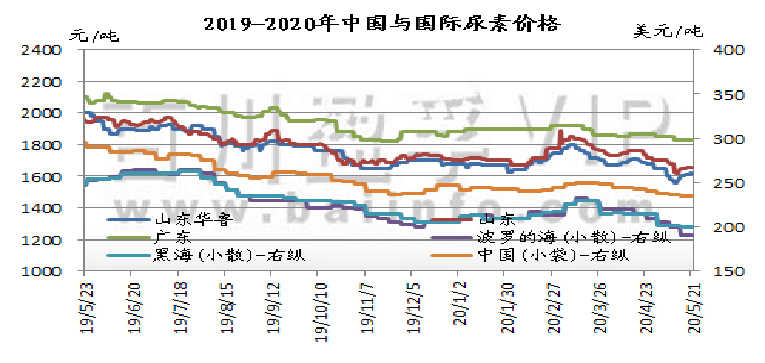

本周国内尿素市场涨跌互现,截止目前,山东及两河出厂报价在1610-1650元/吨,成交1580-1620元/吨,成交可谈。本周尿素市场总体稳定为主,山东及河南地区继上周微涨后趋稳整理,农需少量补货,近日新单减量,下游接货意愿减弱;东北追肥、华北夏季底肥略有启动迹象,询单量增加,成交好转,但并未集中采购,仅局部厂收单尚可,价格调涨10-30元/吨;山西及河北地区尿素市场受外地货源冲击走货转弱,价格暗降;新疆地区需求仍显清淡,企业库存依然处较高水平,成交疲软。目前工业采购难见大单,复合肥开工维持低位,商家观望态度明显。总之,当下尿素市场仍缺提价动力。

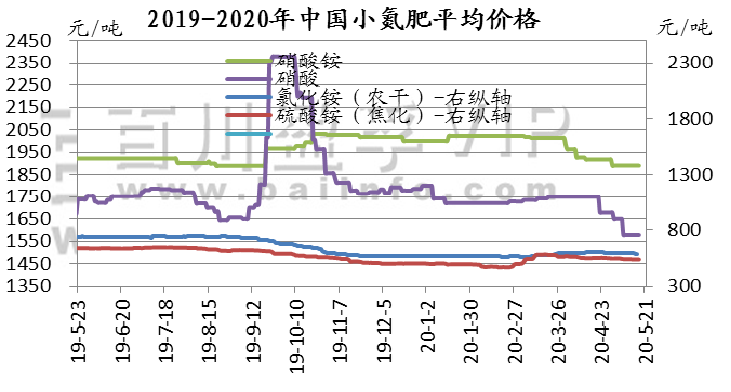

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵:本周国内硝酸铵市场整体淡稳运行,价格指数暂稳,企业成交重心小幅下滑。

硝 酸:本周国内浓硝市场行情弱势延续,下游需求不支。

氯化铵:本周主流厂家出厂报价干铵570-620元/吨,湿铵480-520元/吨。

硫酸铵:硫酸铵市场行情偏弱,主流区间450-495元/吨。

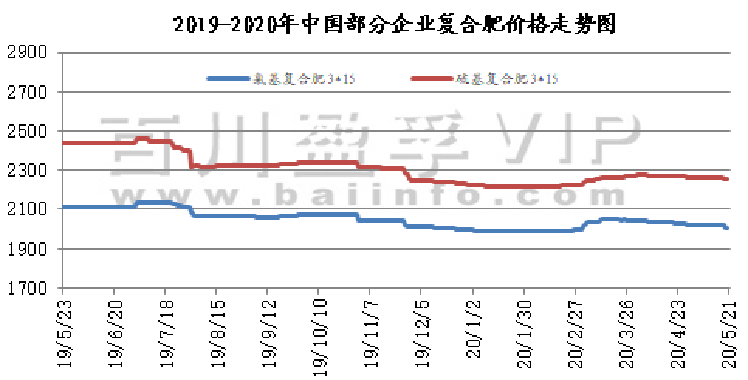

3、复合肥

本周复合肥市场行情弱势整理,局部地区价格持续下行,市场整体表现平平;因需求回落,厂家新单跟进一般,多是发运前期预收订单。上游尿素方面近期有小幅提振,但对复合肥企业成本面并无太大影响,场内人员信心依旧不足。近期农需面较弱,下游经销商观望情绪十分浓厚,接货积极性不高,多是按需拿货;而市场整体到货量在八成左右。厂家库存方面基本稳定,纷纷开始调整生产节奏,避免积压库存;近期进入用肥淡季,厂家逐渐开始检修装置,市场开工率开始下滑。目前国内复合肥装置开工率50.20%,较前期相比下滑3.09%;主要是农需方面转淡,下游经销商接货情绪并不积极,仅是按需拿货。

4、磷肥

本周(2020.5.15-2020.5.21)受硫磺价格涨势影响,部分企业挺价意向逐渐增强,个别低价厂家逐步有坚守想法,偏高售价厂家行情随行继续调整中,业者当前参与谨慎,行情整体整理不断。但多数企业前期订单发运基本完成,新单受需求不旺影响,国内部分中小企业装置生产调整有边际改善影响,但相对行业整体供应矛盾影响不大,故而在价格成交方面仍由用户主导。

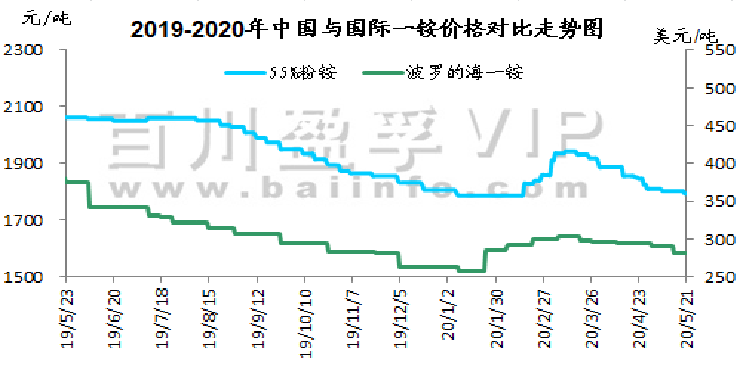

出口方面:中国FOB价格55颗粒235-245美元/吨, 60%颗粒270-280美元/吨, 63颗粒290美元/吨,市场降势氛围影响,各厂当前月度订单仍显不佳,局部散单仍有继续成交下移表现。截止本月末一铵港口库存7.87万吨,集港量较上周小幅增多。

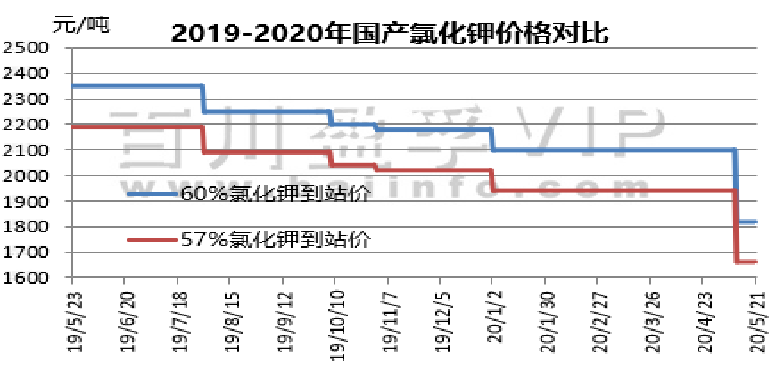

5、氯化钾

本周(2020.5.14-2020.5.21)氯化钾市场成交维持弱势,按需小单走货为主,市场价格持续走低。保税区现货陆续到货,整体库存压力较大。

国际市场方面:以色列ICL集团与印度钾肥有限公司(IPL)进口合同达成,将在2020年12月前供应总计41万吨钾肥,可选择量为3万吨钾肥,价格CFR 230美元/吨;该合同是ICL与IPL于2018年签署的五年供应协议的一部分。

国产钾方面:盐湖装置正常生产,基准产品60%粉晶到站价1820元/吨,市场发运正常,大单成交可议,仍有一定前期订单待发。青海小厂57%粉到站价1630-1650元/吨左右,目前厂家整体库存较为充足。

进口钾方面:港口价格持续小幅下滑,新单成交有限,保税区货源陆续过货,港口库存在300万吨左右,价格仍有松动趋势,参考主流报价62%俄白钾港口价1850-1900元/吨左右,俄红钾1800-1830元/吨左右,颗粒钾1930-1980元/吨左右,实际成交单议为主。边贸需求支撑不足,价格持续走低,62%俄白钾在1650元/吨左右,实际成交可议。

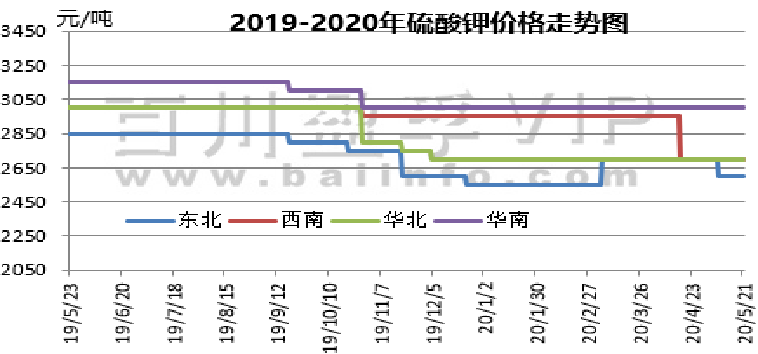

6、硫酸钾

本周(2020.5.14-2020.5.21)硫酸钾市场弱势观望,下游开工有下滑趋势,市场需求支撑有限,原料成本支撑持续走低,价格有松动趋势。曼海姆硫酸钾50%粉主流出厂价2500-2850元/吨左右,52%粉出厂价2500-2900元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2600元/吨,圆颗粒报价3100元/吨左右;华南地区价格相对较高,50%粉主流出厂报价3000元/吨。青海水盐体系粉状硫酸钾主流到站报价2250-2300元/吨左右,成交有限,实际成交可谈。国投罗钾硫酸钾装置检修,预计九月复产。截止2020年5月20日,国投罗钾公司9月底复产前现货已全部售罄,不再接现货订单。地区实际成交价51%粉在2430-2450元/吨左右,52%粉在2550-2600元/吨左右。

三、硫磺库存及价格走势

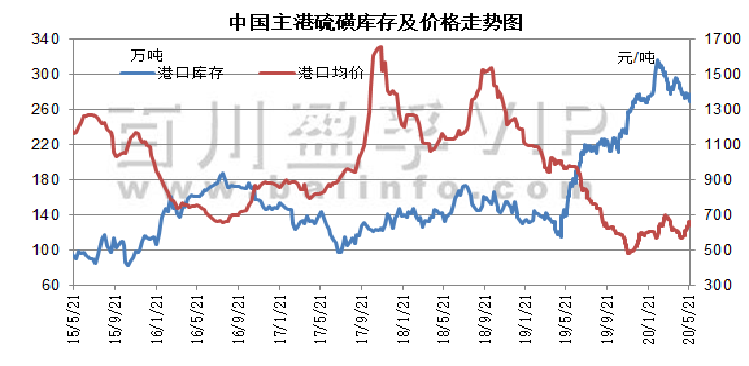

本周,国内硫磺市场行情上行,国产硫磺价格小幅上涨为主。华东、华中、华南地区炼厂报价普涨10-20元/吨。山东地区炼厂固硫报价基本持稳,但液硫价格稳中有涨,据悉岚桥石化、恒邦石化检修结束,近期正准备开工。东北、华北地区炼厂报价调整有限,大连石化、天津石化停车检修尚未完成。西北地区塔河石化固、液硫报价下调50元/吨。西南地区普光气田万州港固硫价格调涨30元/吨,现报630元/吨,普光炼厂达州、元坝气田报价亦上调10元/吨。同时,大连地区某炼厂船运价调涨30元/吨、浙江地区某炼厂船运价调涨40元/吨。本轮调价对于业者心态稍有支撑,市场购销氛围有所改善。国内炼厂开工运行平稳,各炼厂库存下降并不明显,供应面变化不大。由于港口现货市场价格坚挺,部分下游工厂对于高价仍存抵触情绪,转而按需采购国产货源,因此需求面表现尚可,短期内国产硫磺市场价格偏强整理为主。

四、市场情况及预测:

1、综合来看,若后市未有重大利空事件发生,预计下周国际原油价格仍将维持小涨模式。

后市预测:预计近期WTI原油期货价格在30-35美元/桶之间浮动,布伦特原油期货均价在34-39元/桶之间浮动。

2、上下游市场:本周国内无烟煤市场价格个别震荡微强。主产地高速恢复收费增加下游用煤成本,需求无明显好转;复合肥市场行情弱势整理,需求回落,厂家新单跟进一般;目前国内复合肥装置开工率50.20%,较前期相比下滑3.09%。

后市预测:鉴于目前尿素市场供应较足(日产16万吨左右),而需求端整体不温不火,本周复合肥厂开工小幅下滑,预计月底将继续下滑,需求看弱;仅局部地区夏季肥有启动迹象,且采购较为分散,目前已有部分地区市场再次显露疲软走跌迹象,经销商谨慎观望。预计短时行情仍将以窄幅涨跌波动为主,中期需关注6月份印标以及气头成本变化。