一、上游产品重点解析

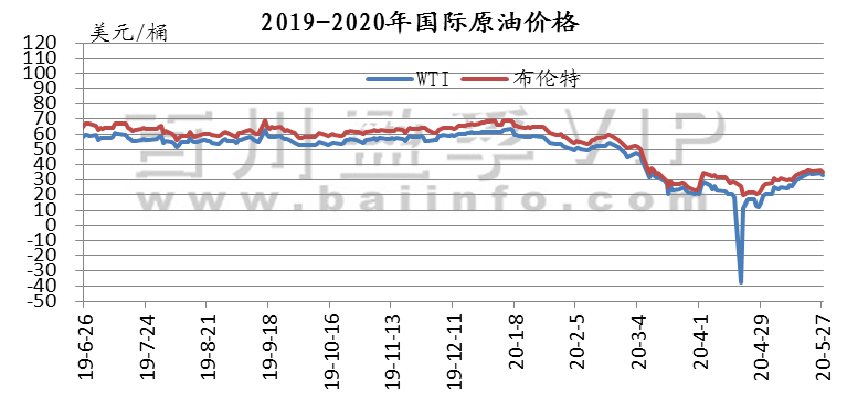

1、原油

本周周内减产协议执行良好叠加需求前景逐步好转,国际油价震荡上涨。其中WTI期货本周均价33.58美元/桶,较上周上涨8.47%,较上月上涨100.20%;本周布伦特期货均价35.53美元/桶,较上周上涨5.21%,较上月上涨33.40%。

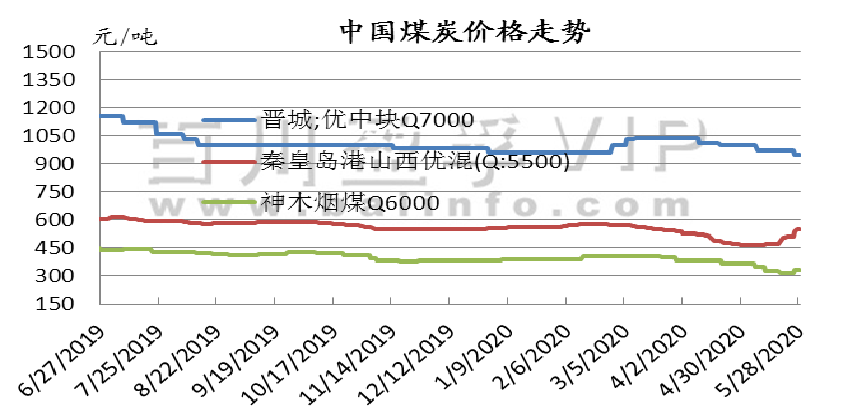

2、煤炭

本周国内无烟煤市场价格多数下调。主产地:山西、河南等部分煤矿不仅因为两会期间停产减产,同时产地煤管票管控,煤矿按照核定产能生产,多数煤矿已提前完成核定量,无销售停产,再生产煤矿两会保安全的原因减少产量;前期煤矿库存有所滞销,两会期间煤矿检修停产,供应端或有所支撑。

3、天然气

价格指数从5月21日的2680元/吨,下跌至当前2629元/吨,下调51元/吨,本周天然气市场价格涨跌互现,整体价格呈稳中下降趋势,总体价格波动幅度在10-330元/吨之间,截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。西北部多地LNG液厂的成本线处于2600-2740元/吨左右,多家LNG液厂出厂价格已经处于或略低于成本线。

二、产品行情走势分析

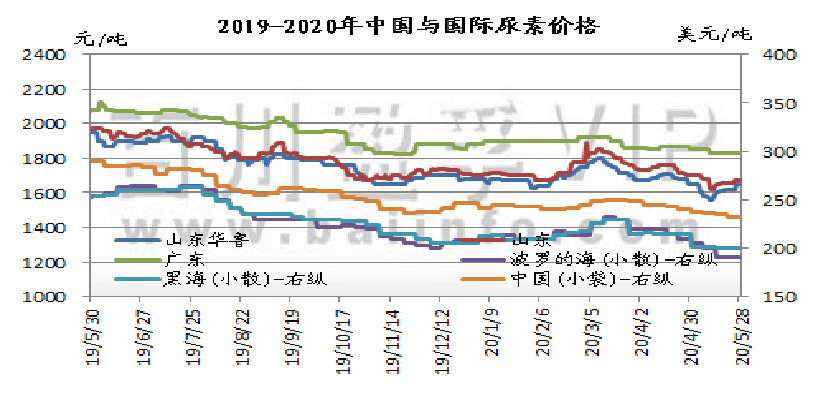

1、尿素

本周国内尿素市场稳中小幅探涨,截止目前,山东及两河出厂报价在1620-1670元/吨,成交1590-1620元/吨,价格保持相对坚挺态势。周初,山东及两河地区价格上调,农需少量补货,工业胶板厂采购积极性好转,成交重心维稳;周中,华中地区新单逐渐放缓,价格弱稳。目前东北追肥、华北夏季底肥备肥持续开展,价格挺涨20-50元/吨,成交向好;山西地区尿素市场受外地货源冲击走货一般,市场弱稳;南方市场仍显胶着,存商谈空间,成交量低。但整体情况,月底随着检修装置的增加,供应量稍有所减少,对国内尿素市场具有一定的提振作用。

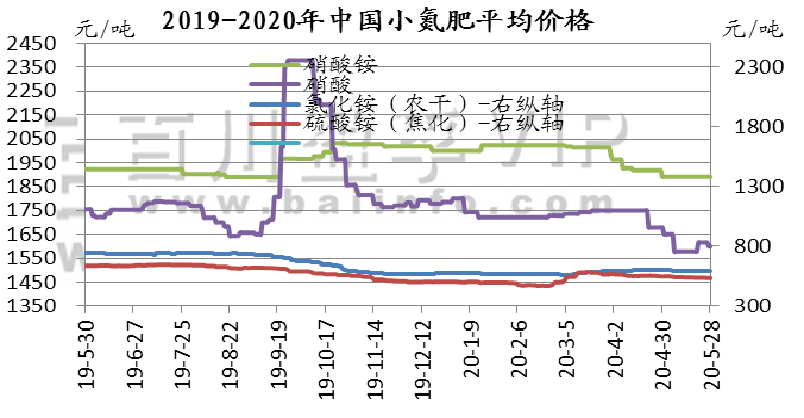

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 本周国内硝酸铵市场延续弱势整理格局,价格指数整体平稳。

硝酸: 本周国内浓硝市场行情小幅走弱,成交重心下探。

氯化铵: 本周主流厂家出厂报价干铵570-620元/吨,湿铵480-520元/吨。

硫酸铵: 本周焦化级硫酸铵市场行情淡稳,主流区间430-585元/吨。

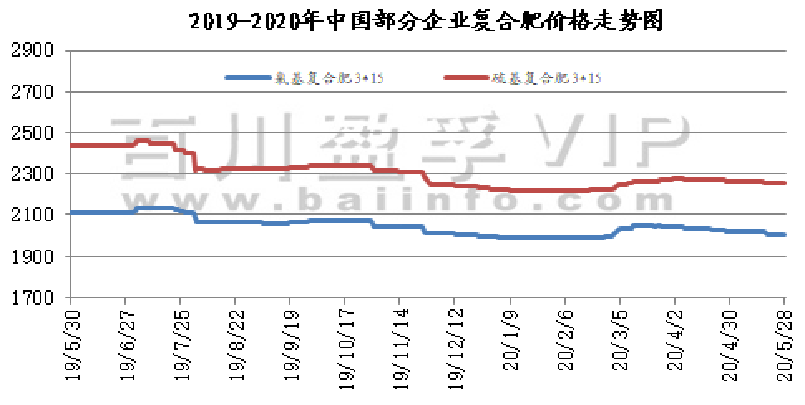

3、复合肥

本周复合肥整体市场淡稳观望,厂家主发前期订单,新单零星成交。而上游尿素行情虽有回暖,但复合肥成本面并无大幅变化,依旧利空;下游经销商适量补货,肥企多是灵活产销,现货库存略有增加;部分地区走货尚可,但仅短暂维持。下月市场将进入用肥淡季,肥企逐步开始下调开工,避免大量累积库存;部分厂家已进入淡季检修阶段,市场整体开工有明显下滑。目前国内复合肥装置开工率44.92%,较前期相比下滑5.28%;主要是农需方面转淡,厂家多有下调开工或停车检修,避免大量累积库存,增加压力。

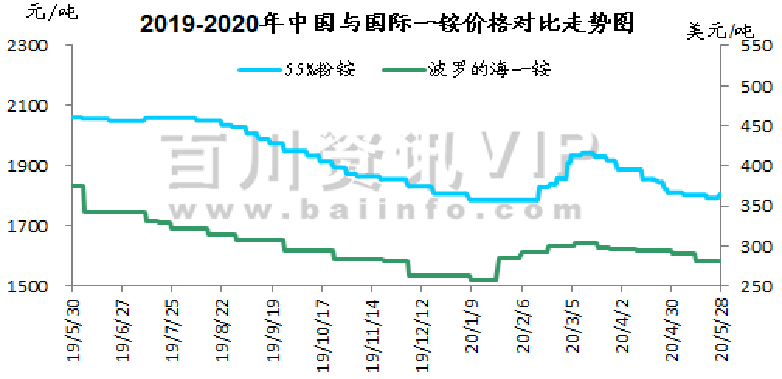

4、(1) 磷肥

本周(2020.5.22-2020.5.28)成本方面对一铵底部形成一定支撑,企业信心回暖,加之部分企业下月有检修计划,下游积极询价,一铵企业签单量尚可,多数企业有一月左右待发量,由湖北部分企业带头的一波涨势,蔓延到云南,河南等地,行情回暖,下游抱着买涨不买跌心态,陆续拿货。虽个别企业停产,但对整体供应量影响不大,因此一铵价格上涨幅度受限,仅走量为主。

出口方面:中国FOB价格55颗粒235-245美元/吨,60%颗粒270-280美元/吨, 63颗粒290美元/吨,局部散单仍有继续成交下移表现,大单签订缓慢。

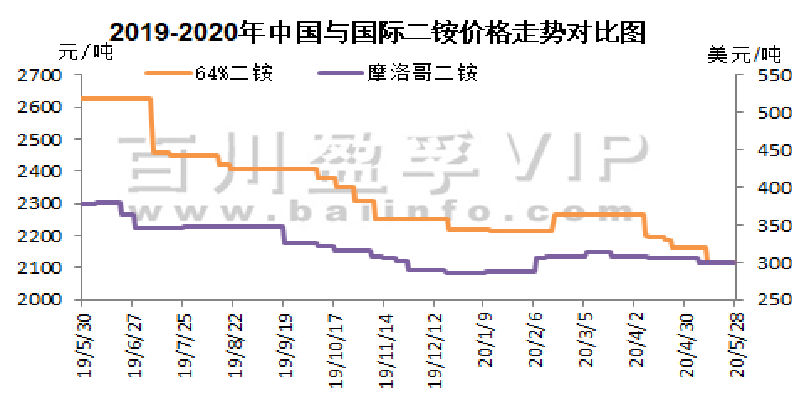

4、(2) 磷肥

本周(2020.5.22-2020.5.28)二铵市场价格弱势运行,市场交投量低,国内进入需求淡季。云贵地区64%主流成交价格维持在2050-2080元/吨,湖北主流成交价格在2100元/吨左右。国内需求基本停滞,企业集中精力供应出口市场,企业签单量陆续增加。进入月末,内销市场零星成交,企业国内待发流向有限。部分企业装置开始进行常规检修,二铵整体开工率小幅上涨。国内主流市场已结束,企业重心出口发运,集港为主,前期出口订单待发量支撑尚可,出口报价稳定在304-307美元/吨FOB。国际方面出口市场虽然活跃,但价格不及预期。

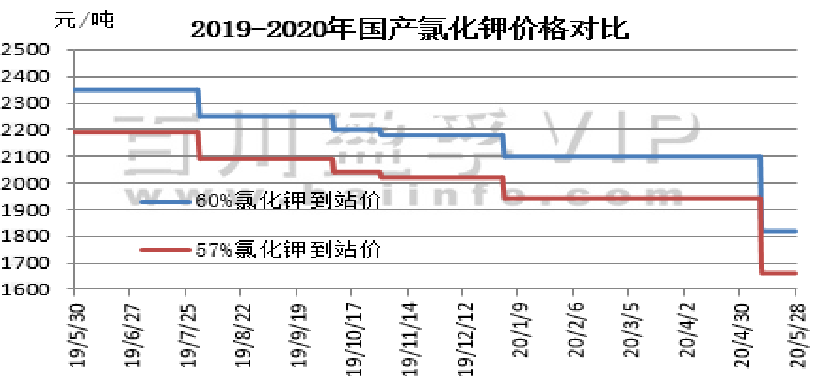

5、氯化钾

本周(2020.5.21-2020.5.28)氯化钾市场仍维持弱势,下游需求支撑有限,交投仍较为清淡,市场价格持续小幅下探,上周保税区现货陆续过货,目前港口有部分可售现货。

国际市场方面:氯化钾CFR价格基本稳定,因为市场仍在适应中国和印度进口合同价格,基本涵盖了2020年余下的时间。一些供应商希望立即开始向中国和印度发货。

国产钾方面:盐湖装置正常生产,市场发运正常,大单成交可议,目前厂家整体库存较为充足。

进口钾方面:港口价格持续小幅走低,新单成交有限,目前有部分可售现货,价格仍有松动趋势。

6、硫酸钾

本周(2020.5.21-2020.5.28)硫酸钾市场稳中仍有小幅松动趋势,下游开工降低,需求支撑下滑,市场按需成交为主,国际市场硫酸钾价格基本企稳运行。国投罗钾硫酸钾装置检修,预计九月复产,现货已售罄,市场供应量减少,后期或将对价格有一定支撑。

三、硫磺库存及价格走势

本周(2020.5.22-2020.5.28)国内硫磺市场行情继续向上行进,国产硫磺价格再度小幅上涨。东北、华北地区各炼厂硫磺价格稳中小幅上调,大连石化全厂检修尚未结束,预计7月份正常出货,天津石化仍处于全厂检修状态。华中地区炼厂报价上调20元/吨,其中九江石化液硫价格上调60元至580元/吨。此外,据了解中石化荆门石化后期硫酸装置投产,硫磺自用不再外销。华东地区部分炼厂报价亦上调20元/吨,镇海炼化现液硫价格为610元/吨。山东地区各炼厂液硫报价均有小幅上调,固硫方面仅东明石化、利津石化报价小幅调涨。华南、西北地区炼厂硫磺价格持稳。大连地区某炼厂、浙江地区某炼厂船运价调涨30元/吨。西南地区普光气田、元坝气田硫磺价格再度调涨30元/吨,其中普光万州港固硫价格现报660元/吨。据悉目前普光气田日产量约为4000吨,固、液硫库存共计8万吨左右,去库存方面变化不大。国内港口市场现货价格涨势延续,消息面震荡上行,市场看涨气氛也带动国产硫磺价格继续反弹。由于港口市场持货商挺价心态强烈,市场低价寻货难度加大,下游工厂按需寻购国产货源,整体购销情况维持一般。

四、市场情况及预测:

上下游市场:本周国内无烟煤市场价格多数下调。主产地部分煤矿不仅因为两会期间停产减产,同时产地煤管票管控,供应端或有所支撑;复合肥整体市场淡稳观望,厂家主发前期订单,新单零星成交。目前国内复合肥装置开工率44.92%,较前期相比下滑5.28%。

后市预测:随着尿素工厂检修装置的增加,国内尿素开工有效降低,厂家挺价意愿较强,近期市场行情逐渐企稳回暖,部分地区夏季肥销售尚可,但整体刚需不足,涨幅恐难持久,且涨幅有限,预计尿素近期价位以窄幅波动为主。