一、上游产品重点解析

1、原油

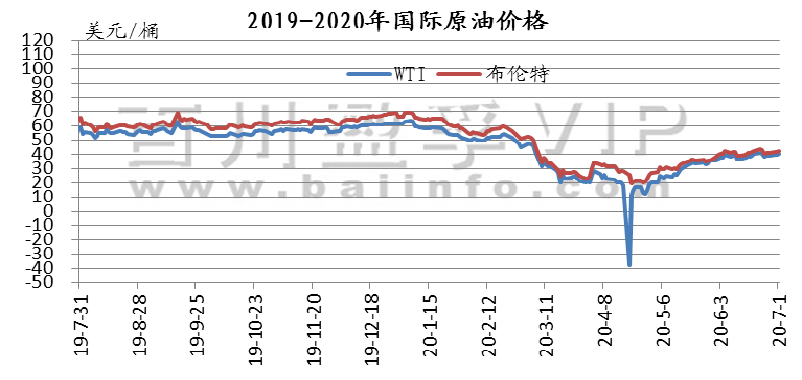

本周周内原油需求忧虑令油价承压,国际原油均价走低。国际原油均价小跌。其中WTI期货本周均价39.20美元/桶,较上周下跌0.72%,较上月上涨2.31%;本周布伦特期货均价41.39美元/桶,较上周下跌1.32%,较上月上涨1.38%。综合来看,预计下周国际原油价格仍将处于区间内震荡。

2、煤炭

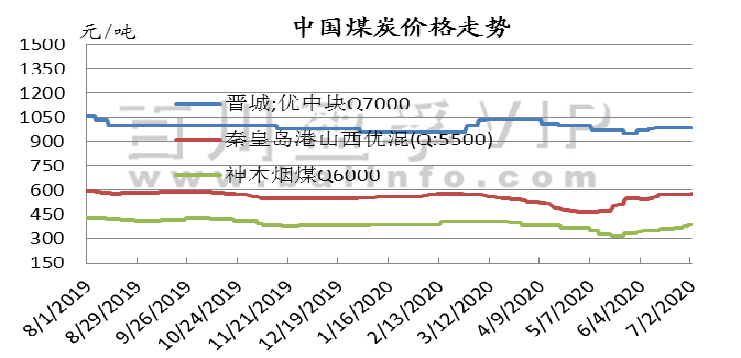

本周国内无烟煤市场价格暂稳整理。主产地:无烟块煤需求仍然偏弱,价格弱势整理;无烟末煤走货无压力,涨后趋稳运行。下游需求未有明显好转,化工厂多按需采购,煤矿出货压力较大,部分煤企有库存积压现象。

3、天然气

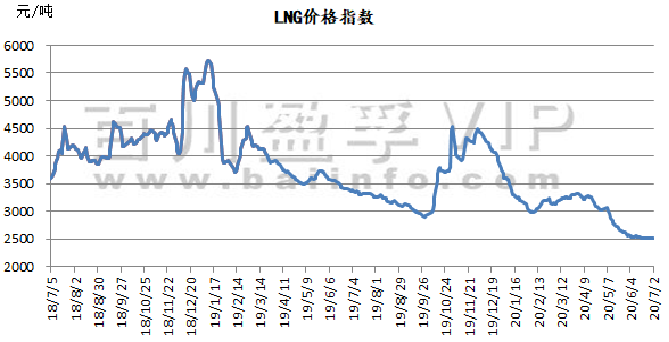

价格指数从6月28日的2521元/吨,小幅下跌至当前2515元/吨,下调6元/吨,本周液化天然气价格涨跌互现,市场整体趋稳,部分液厂根据自身库存窄幅调整报价,总体价格波动幅度在10-120元/吨之间,截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。本周LNG市场整体价格趋于稳定,部分液厂以库存和出货环境为主导进行小幅调整报价。

二、产品行情走势分析

1、尿素

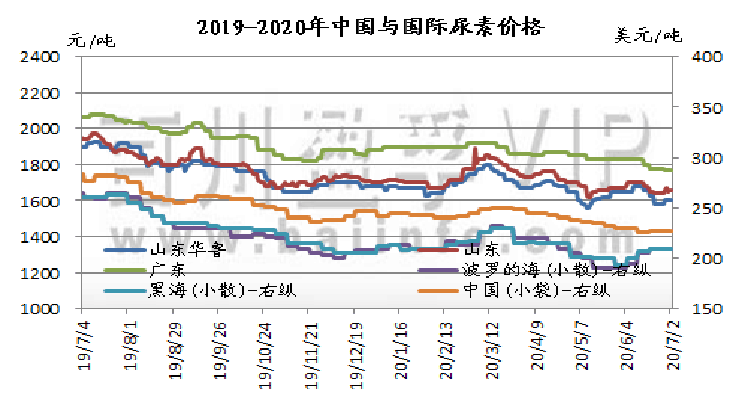

本周国内尿素市场涨跌互现,截止目前,山东及两河出厂报价在1600-1680元/吨,成交1560-1600元/吨。端午节假日过后,山东及山西地区带头领涨,陕西及河南地区其后小幅跟涨,涨幅10-30元/吨,而由于农业需求区域化差异明显,内蒙及新疆地区需求仍显乏力,价格续降,部分货源对接印标出口,部分低价发省外,河北及山东等地区受外发到货量增加冲击,出货受阻,价格涨势受限;目前东北需求清淡,市场不温不火。尽管下游复合肥厂开工稍有所回升,但经销商拿货不积极,多弱势观望。综合看,预计短时尿素市场行情窄幅调整为主。

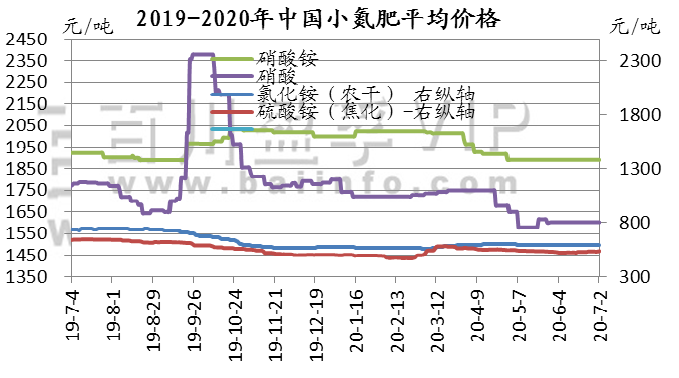

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 本周国内硝酸铵行情淡稳运行,成交有一定商谈空间。

硝酸: 本周国内浓硝市场淡稳整理,市场成交氛围整体一般。

氯化铵: 本周国内氯化铵市场维稳运行。主流厂家出厂报价干铵590-620元/吨,湿铵480-550元/吨。

硫酸铵: 本周焦化级硫酸铵市场行情走涨,主流区间440-580元/吨。

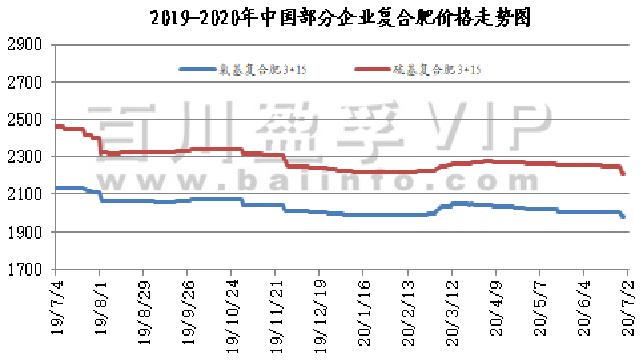

3、复合肥

本周复合肥市场行情整体横盘整理,肥企新单跟进一般,出货比较冷清;大部分厂家已经开始秋季备肥,以供后期秋季施肥需求。上游尿素行情弱势运行,磷肥近期稳中有涨,钾肥市场依旧看空;原料面整体凸显弱势,复合肥厂家成本面疲软,短期内难有利好。肥企方面最近逐渐开始明确秋季预收政策,预收进程开始缓慢推进,部分厂家执行一单一议;而近期国内用肥需求处于淡季,仅少量蔬菜瓜果用肥以及夏玉米种植区有部分追肥。受需求弱势及成本不足等因素影响,复肥厂家挺价困难;尽管企业逐渐开始出台秋肥预收优惠政策,但经销商目前仍多持观望心态,对秋季备肥十分谨慎。目前国内复合肥装置开工率43.94%,较前期相比上调1.05%,主要是前期部分检修厂家已开工,开始秋季备肥,开工有所上升。

4、(1) 磷肥

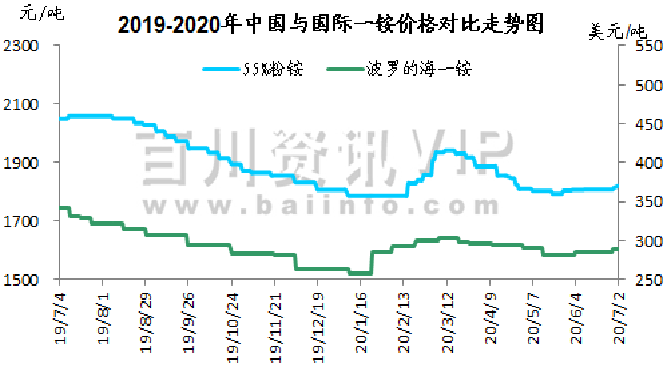

本周(2020.6.29-2020.7.2)华中地区一铵出厂报价上调以提振市场,下游需求渐起,多数企业签单量较大,加之出口行情好转,一铵行业库存下降,企业产销压力小,进一步刺激市场,成交价格稳中向上趋势。整体来看一铵行业开工小幅上涨,但企业前期订单量大,影响不大。

出口方面:中国FOB价格55颗粒245-250美元/吨,60%颗粒280-285美元/吨, 63颗粒295-300美元/吨,本周苏伊士运河东西部地区的二铵和一铵价格均有所上调,由于市场需求上涨,全球供应量有所增加。中国一铵出口价格均有所上调。截止本月末一铵港口库存8.7万吨,集港量较上周小幅下调。

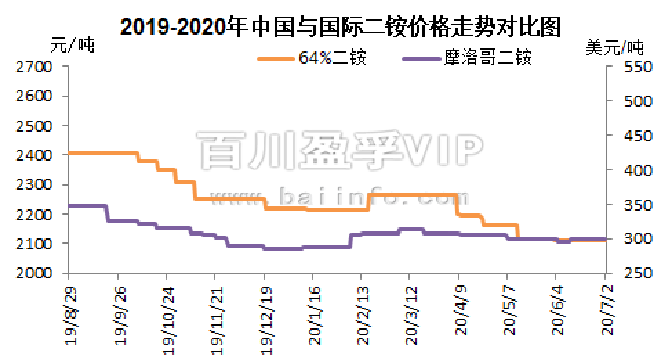

4、(2) 磷肥

本周(2020.6.29-2020.7.2)二铵市场价格弱势持稳运行,国内市场淡季,需求较少,企业主要重心港口,心态一般。云贵地区64%主流成交价格维持在2050-2100元/吨,湖北主流成交价格2100-2150元/吨。目前国内主流64%成交价格暂稳至2050-2150元/吨。国际方面需求旺盛,由于南亚和东南亚地区需求上涨,中国DAP价格从305-308美元/吨FOB上调至306-309美元/吨FOB。

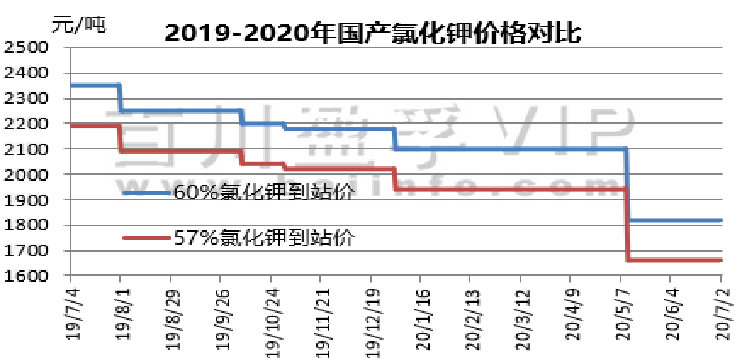

5、氯化钾

本周(2020.6.28-2020.7.2)氯化钾市场观望企稳,市场按需采购,整体库存量充足,但大合同新货源到货量较少,部分港口白钾货源现货较少,价格企稳。盐湖7月价格未调整。

国际市场:澳大利亚、美国价格走低,但巴西价格坚持上行。

国产钾方面:盐湖价格企稳,装置正常生产,库存有一定消化,基准产品60%粉晶到站价1820元/吨,完成任务返利20-30元,市场发运正常,大单成交可议,地区成交价在1800元/吨左右。青海小厂57%粉到站价1630-1650元/吨左右。

进口钾方面:港口部分货源现货有限,按需成交,整体供应量充足,价格企稳,参考主流报价62%俄白钾港口价1800-1830元/吨左右,俄红钾1700元/吨左右,颗粒钾1850-1900元/吨左右,实际成交单议为主。边贸需求支撑不足,价格弱稳,62%俄白钾在1580元/吨左右,实际成交可议。

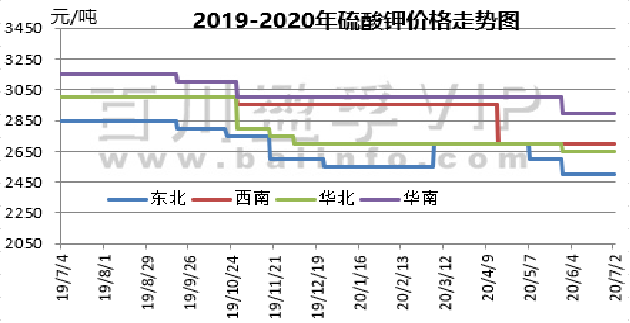

6、硫酸钾

本周(2020.6.28-2020.7.2)硫酸钾盘整观望,市场成交有所回暖,部分货源较紧俏,市场价格维稳,并有小幅上行趋势。福建烟草招标开启,烟草招标将对市场需求有一定利好。曼海姆硫酸钾50%粉主流出厂价2400-2700元/吨左右,52%粉出厂价2500-2800元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2500元/吨;华南地区价格相对较高,50%粉主流出厂报价2900元/吨。青海水盐体系硫酸钾主流到站报价2300-2350元/吨左右,成交有限,实际成交可谈。国投罗钾公司硫酸钾已超额完成上半年销量目标,现有库存预计仅可维持发运至7月下旬。福建烟草硫酸钾招标报价情况:1、国投罗钾(优等品)2550元/吨;2、锦泰(一等品)2492元/吨;3、青上(一等品)2495元/吨。计价标准是按单养分。价格稍高于目前市场价格,对硫酸钾市场价格有一定支撑。

三、硫磺价格走势

本周(2020.6.29-2020.7.2)国产硫磺市场行情维持稳定,各地区供销情况平稳运行。东北地区,固、液硫价格均有小幅上涨,大连地区某炼厂船运价格较上周窄幅上调。华北地区国产硫磺价格稳定,天津石化全厂检修结束,近期准备开工复产,预计7月15日左右出货,当月产量暂不确定。山东地区,个别地方炼厂报价仍有小幅回落。由于6月下旬进口液硫货船陆续抵港,供应面压力稍有缓解,下游工厂按需回运,对于“高价”国产货源抵触加深,因此区内国产硫磺价格较前期窄幅下探。整体来看,国内硫磺市场延续淡稳格局,国内炼厂开工平稳,随着部分炼厂复产提量,国产硫磺供应量有增无减。

四、市场情况及预测:

1.尿素上下游市场:本周国内无烟煤市场价格暂稳整理。主产地无烟块煤需求仍然偏弱,价格弱势整理;无烟末煤走货无压力,涨后趋稳运行;复合肥市场行情横盘整理,肥企新单跟进一般,出货比较冷清;目前国内复合肥装置开工率43.94%,较前期相比上调1.05%。

后市预测:本周国内尿素产量的短期大幅减少及区域夏季农业需求暂可对尿素行情形成支撑,但中长期来看,随着尿素产量的回升而农需逐渐清淡的利空因素下,预计尿素市场行情以缓跌为主。另外出口方面,随着价格的继续回落,对接印标可能性较大,届时货源还会增多。

2.工业需求方面:复合肥企业稳产为主,开工率稳定,对氯化钾需求一般。供给方面:国产钾开工稳定,供应充足;港口钾陆续到货,库存持续增加。需求方面:当前国内夏季农需高峰已过,氯化钾市场仍处淡季,需求持续清淡。下游复合肥企业开工率虽然稳定,但需求较弱。国际市场方面:国际需求略有提振,价格上涨。

后市预测:氯化钾市场盘整企稳,进口量有所减少,库存量小幅消化,短期内市场价格将企稳运行为主。硫酸钾交投回暖,厂家基本无库存压力,副产盐酸价格回升,短期内市场价格将维持坚挺。