一、上游产品重点解析

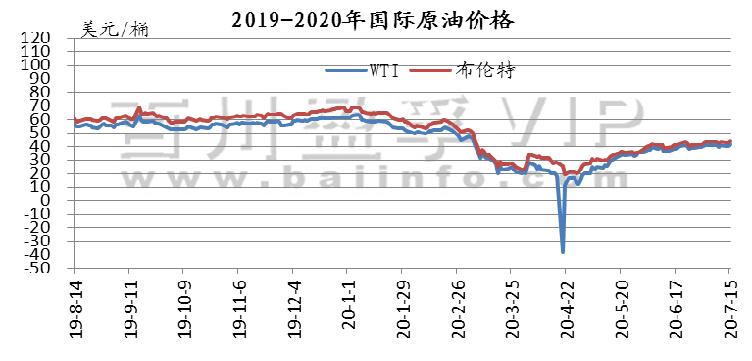

1、原油

本周周内疫情新增与两大报告博弈,国际原油均价小跌。国际原油期货价格先跌后涨。其中WTI期货本周均价40.35美元/桶,较上周下跌0.83%,较上月上涨5.14%;本周布伦特期货均价43美元/桶,较上周下跌0.19%,较上月上涨5.32%。综合来看,在疫苗实验产生严谨有说服力的结果前,世界原油需求面仍处于低迷状态,预计下周油价仍将继续在区间内震荡。

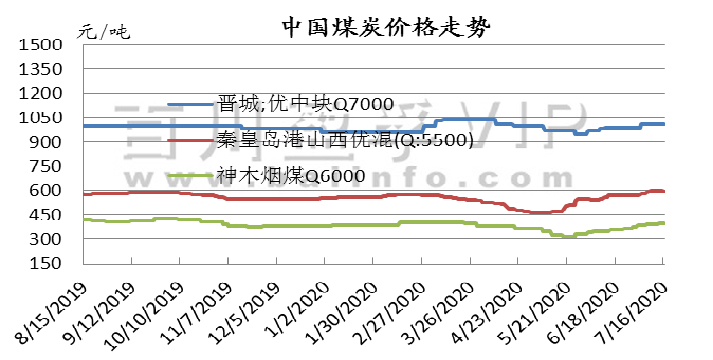

2、煤炭

本周国内无烟煤市场价格稳中整理。主产地:矿端供应整体趋于宽松,部分地方煤矿块煤库存压力大,无烟末煤多数煤矿走货尚可,无库存,个别地方煤矿继续挺价。

3、天然气

价格指数从7月9日的2546元/吨,小幅下滑至当前2540元/吨,下调6元/吨,本周液化天然气市场整体维持稳定,局部地区小幅调整价格,总体价格波动幅度在20-200元/吨之间。截止目前价格有一定上下调动,调价幅度对下游接货已经造成一定的影响。LNG市场整体呈现东弱西强的局面。

二、产品行情走势分析

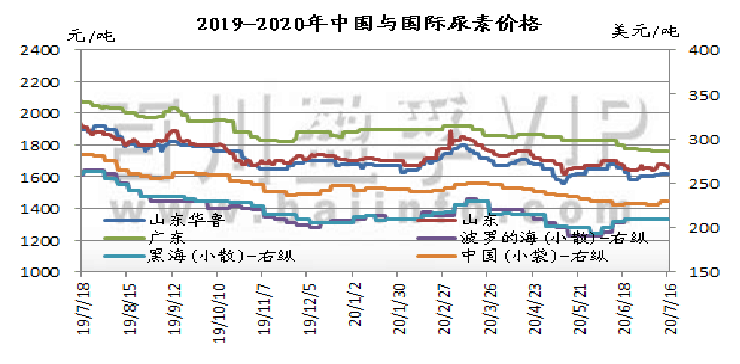

1、尿素

本周国内尿素市场涨跌互现,各区域尿素价格走势稍有差异。截止目前,山东及两河出厂报价在1600-1690元/吨,成交1600-1640元/吨。本周山西及河北地区农业需求有所跟进,主流价格小幅反弹5-20元/吨;内蒙及周边地区市场价格探涨,主要由于上周四下午印度发布新一轮尿素招标消息,需求量较大,业内看涨情绪较浓,下游拿货积极性有所提升,从而带动国内尿素价格上涨;而新疆及东北地区尿素市场农需处空档期,成交疲软;近日南方多地因降水量较大影响,或一定程度地影响了尿素备肥情况。工业需求面,下游胶合板及三聚氰胺行业需求氛围仍一般。综合看,短期尿素市场震荡波动整理。

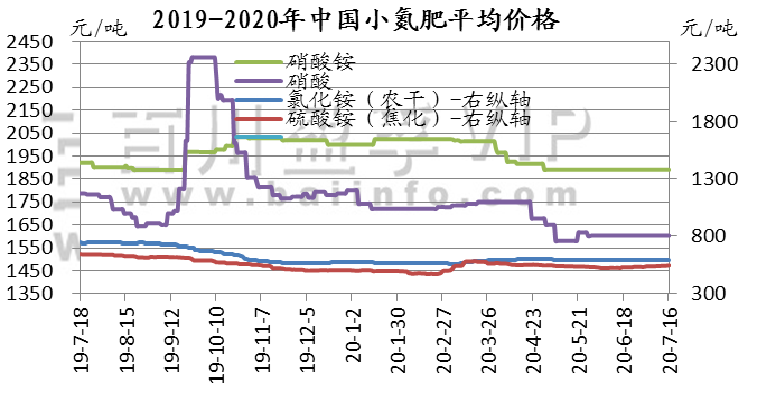

2.小氮肥(硝酸铵、硝酸、氯化铵、硫酸铵)

硝酸铵: 本周国内硝酸铵行情平稳过渡,厂家报价稳定为主。

硝酸: 本周国内浓硝市场稳中有涨,华东、东北一带交投转好,价格小幅上涨。

氯化铵: 本周国内氯化铵市场调整不大。主流厂家出厂报价干铵590-620元/吨,湿铵480-550元/吨。

硫酸铵: 本周焦化级硫酸铵市场新单涨跌兼有,主流区间450-600元/吨。

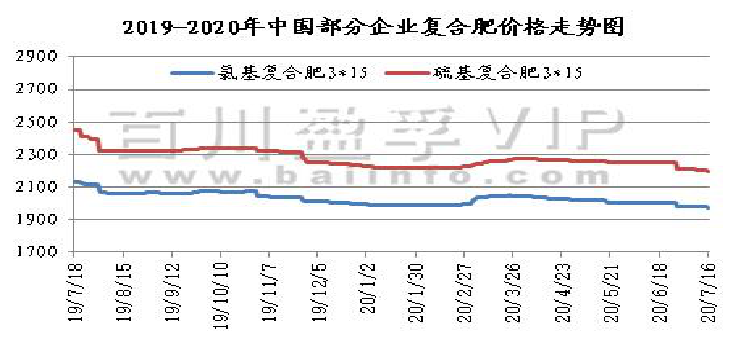

3、复合肥

本周复合肥市场行情弱势下行,主要以推进秋季预收为主;近期下游农需处于淡季,仅局部地区有少量果蔬用肥,基层零散走货,厂家输出较弱,整体交投表现一般。目前肥企重点多是放在秋季备肥上,厂家方面逐渐开始推出秋季优惠政策,打款计息、年底返利、贴补运费等等。下游经销商方面铺货进度有所好转,但整体还未进入高峰期;尤其是北方秋季预收市场进展较慢,肥企开始缓慢备肥,经销商适量打款,优惠政策并不明朗。而原料方面仍旧相对看空,尿素震荡调整,波动幅度不大,磷肥有所上涨,钾肥弱势企稳,原料面整体偏弱,复合肥成本面支撑不足,短期内难有利好。受需求弱势及成本不足等因素影响,复肥厂家挺价困难;尽管肥企逐渐出台秋季预收优惠政策,但市场整体交投欠佳,影响了经销商拿货的积极性。目前国内复合肥装置开工率44.60%,较前期相比上涨1.17%;近期厂家开工基本无太大变化,主要是近期市场处于淡季,厂家多在缓慢推进秋季备肥,开工调整幅度不大。

4、(1) 磷肥

本周(2020.7.10-2020.7.16)多数一铵厂家订单充足,目前多执行前期订单为主,可发运一月左右,出货顺畅,华中地区暴雨影响面积不大,多数企业正常开工。整体开产状态呈现上升,企库呈下降表现,总体供应以库存缓解为主。下游用户采购情绪由强减弱,观望情绪对签单量有减弱影响。从现货交易价格表现看,低价拉涨,提涨协商,市场价格趋向向好,整体呈小幅探涨走势。加之出口行情好转,企业产销压力小,进一步刺激市场,成交价格稳中向上趋势。

出口方面:中国FOB价格55颗粒250美元/吨,60%颗粒285-290美元/吨, 63颗粒305-310美元/吨,出口市场需求稳定,且价格稳中小幅上行,南美市场入市采购。截止本周末一铵港口库存9.88万吨,集港量较上周小幅上涨。

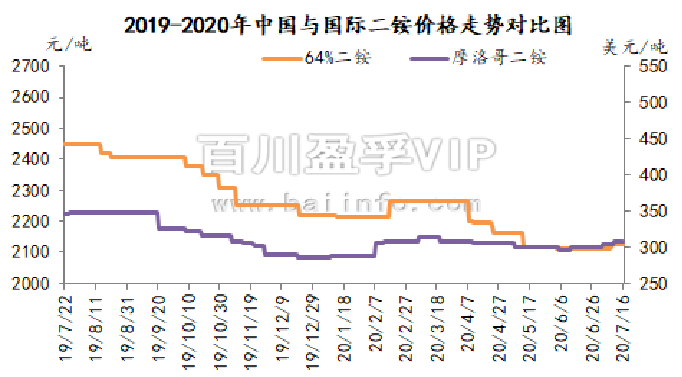

4、(2) 磷肥

本周(2020.7.10-2020.7.16)国内二铵市场价格持续稳定,各地区企业报价稳定,市场交投氛围良好。云贵地区64%主流成交价格上涨至2100-2130元/吨左右,湖北主流成交价格上涨至2130-2150元/吨,河北地区64%第一到站价格稳定在2400元/吨。目前国内各地区陆续调整价格,整体市场稳中有升。目前企业主出口集港为主,中国二铵出口价格上调至308-312美元/吨FOB。

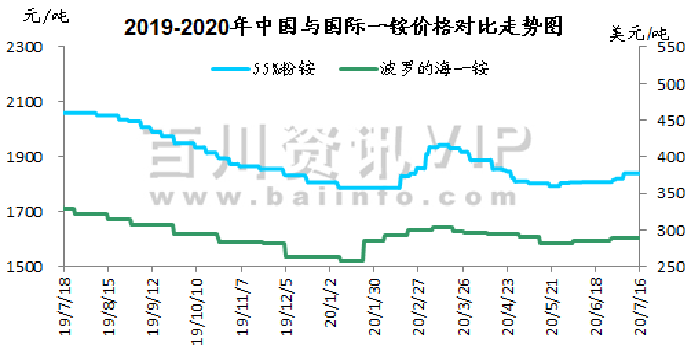

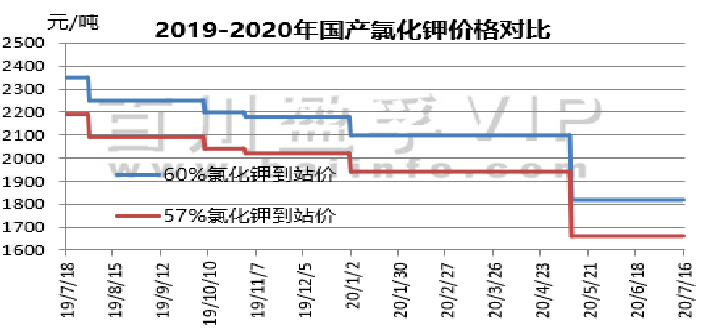

5、氯化钾

本周(2020.7.9-2020.7.16)氯化钾市场整体观望盘整运行,市场成交积极性不高,港口到船量较少,按需成交为主,整体供应量较为充足,价格企稳运行为主。

国际市场方面:欧洲季节性放缓使氯化钾价格保持稳定,印度的RCF发起招标,购买325,000吨标准氯化钾,直至2021年4月交货;印尼Pupuk招标125,000吨。

国产钾方面:盐湖价格企稳,装置正常生产,库存有一定消化,基准产品60%粉晶到站价1820元/吨,完成任务返利20-30元,市场发运正常,大单成交可议,地区成交价在1800元/吨左右。青海小厂57%粉到站价1630-1650元/吨左右。

进口钾方面:港口部分货源现货有限,新单成交有限,价格暂无波动,参考主流报价62%俄白钾港口价1800-1830元/吨左右,俄红钾1700元/吨左右,颗粒钾1850-1900元/吨左右,实际成交单议为主。边贸需求支撑不足,价格弱稳,62%俄白钾在1580元/吨左右,实际成交可议。

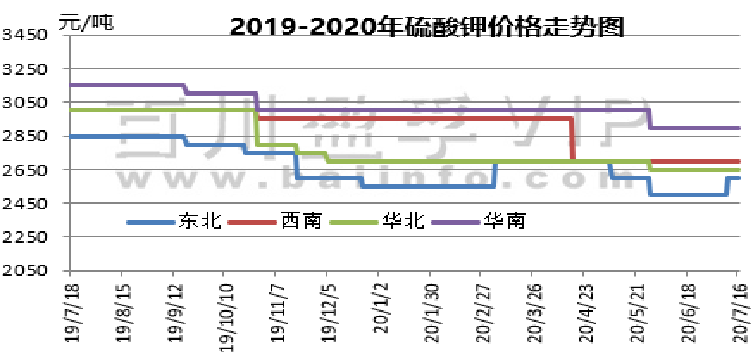

6、硫酸钾

本周(2020.7.9-2020.7.16)硫酸钾盘整挺价,部分厂家价格小幅上调,原料成本减少,副产盐酸出货较为顺畅,利润有所提升。曼海姆厂家开工维持高位,市场按需成交为主,厂家基本无库存压力。

国际市场方面:随着第三季度的到来,欧洲硫酸钾FOB价位下降了5欧元/吨。曼海姆硫酸钾50%粉主流出厂价2400-2700元/吨左右,52%粉出厂价2500-2800元/吨左右,优惠幅度在50-100元/吨;东北地区50%粉主流出厂报价2500元/吨;华南地区价格相对较高,50%粉主流出厂报价2900元/吨。青海水盐体系硫酸钾主流到站报价2300-2350元/吨左右,成交有限,实际成交可谈。国投罗钾公司硫酸钾已超额完成上半年销量目标,现有库存预计仅可维持发运至7月下旬,后期供应量将有所减少。

三、硫磺价格走势

本周(2020.7.10-2020.7.16)国产硫磺市场继续窄幅盘整,各地区炼厂报价有涨有跌,但调整幅度依旧有限。山东地区,因下游需求表现平淡,且业者对于高价抵触加深,本周多数炼厂报价回落。华东地区各炼厂液硫价格普涨30元/吨,固硫价格维持稳定,华中、华南地区国产硫磺价格波动有限,供销运行较为平稳。西南地区固、液硫价格均涨20元/吨,周边下游企业拿货稳定。国内硫磺市场行情难改疲弱,一方面,由于港口现货价格仍处较低水平,对于国产硫磺价格持续施压,另一方面,随着国产硫磺增量稳步提升,加之国内港口库存高位不减,在下游需求不能提供强有力支撑下,整体供需压力无法有效缓解,短期内国产硫磺市场上行乏力,窄幅整理为主。

四、玉米市场概况:

现货方面,北方港口玉米价格相对平稳,锦州新玉米主流集港2140-2170元/吨,鲅鱼圈主流报价2150-2185元/吨。今日临储拍卖成交率依然维持在高位,成交均价小幅上升,继续对市场形成提振,但后期临储出库及进口压力增加,高位风险也在加大。

期货市场延续近强远弱格局,主力9月合约交易区间在2142-2166元之间,较上一交易日结算价上涨0.6%,持仓小幅增加。

五、市场情况及预测:

1.尿素上下游市场:本周国内无烟煤市场价格稳中整理。主产地矿端供应整体趋于宽松,部分地方煤矿块煤库存压力大,无烟末煤多数煤矿走货尚可,无库存,个别地方煤矿继续挺价。目前国内复合肥装置开工率44.60%,较前期相比上涨1.17%;近期厂家开工基本无太大变化,主要是近期市场处于淡季,厂家多在缓慢推进秋季备肥,开工调整幅度不大。

后市预测:本周复合肥开工稍有回暖,且部分企业秋季肥政策逐渐明朗化,经销商拿货较前期相比有所好转,但下游胶合板及三聚氰胺行业需求氛围仍一般,加之前期检修企业陆续复产,日产明显回暖,需求稍显逊色,单凭内需难以支撑,关注印标动态,预计短时窄幅波动为主。

国际方面:印度MMTC于7月9日宣布了新一轮尿素招标,开标日期7月17日,截标日期7月24日,船期到8月20日。

2.钾肥后市预测:氯化钾市场需求支撑有限,价格暂无明显波动,企稳运行为主,港口到货量较少,市场按需成交,短期内价格将企稳运行为主。硫酸钾市场交投稳定,后期供应量将有所减少,价格稳中仍有上行可能。